|

|

Epidémie dans la production, économie de

la catastrophe

|

|

|

|

|

|

|

|

Date

|

Mai 2023

|

|

Auteur

|

Robin Goodfellow

|

|

Version

|

1.0

|

|

|

|

Sommaire

1. Présentation... 3

2. Epidémie dans la production... 4

2.1 Comment

analysons-nous les cycles ? Rappel des concepts. 4

2.2 Rappel des

résultats obtenus lors des dernières mises à jour 10

2.3 Mise à jour

n°14 : Données publiées au premier trimestre 2020. 11

2.4 Mise à jour n°15.

Données au 31 mars 2022. 16

3. La crise de 2020. 19

3.1 La dévalorisation

du capital dans la crise. 19

3.2 Réorganisation du

travail 22

4. Le capitalisme est-il mort en 2009 ?. 24

4.1 Accumulation du capital et développement du salariat 24

4.2 L’augmentation du

PIB.. 28

4.3 Un endettement

croissant 30

4.4 La loi de la valeur

à l’échelle internationale. 35

4.5 De la mort du

capitalisme à la mort de la politique révolutionnaire. 38

Nous publions ici, la suite du texte paru en février 2023 sous

le titre « Espèce humaine et épidémies ». Les premiers chapitres du

présent texte sont consacrés à l’analyse de la crise économique. Ils

constituent les mises à jour 14 et 15 du cycle des crises aux Etats-Unis. Les

autres mises à jour que nous publions depuis 2016, date de publication de

l’ouvrage où nous avons analysé les crises aux Etats-Unis depuis 1929, sont

disponibles sur notre site.

L’analyse aboutit à l’idée que la crise qui s’est déclenchée

en mars 2020 n’était pas une crise de surproduction au sens strict, même si la

société était grosse d’une telle crise. De ce fait, la question se posait de

savoir, si la dévalorisation du capital serait suffisante. Si c’était le cas,

nous pouvions néanmoins déclarer que le onzième cycle, selon notre numération,

de la production capitaliste étasunienne était terminé. Sinon, il fallait

s’attendre à une nouvelle crise, une véritable crise de surproduction, qui

marquerait véritablement la fin de ce cycle.

L’étendue et la durée de cette crise ont tranché en la

faveur de la première perspective et donc nous considérons que le onzième cycle

est clos. Au-delà des chapitres qui ont été écrits sur la base des données

d’une époque, et qui donc suivent et tentent d’évaluer la conjoncture, nous

publierons, et ce sera l’objet du dernier texte de cette série consacrée à la

crise de la Covid, un bilan détaillé de ce onzième cycle.

Outre l’analyse de la conjoncture, nous publions ici, une

critique du point de vue de Matière et révolution qui pense que depuis la crise

de 2008-2009, le capitalisme est mort.

2.

Epidémie dans la production

Depuis 2016 et la publication de l’ouvrage sur le cycle des

crises aux Etats-Unis, nous suivons avec attention ce cycle afin d’anticiper la

prochaine crise de surproduction.

Pour ce faire, nous avons privilégié, une série de données

disponible à des degrés divers depuis 1929 (depuis 1947 trimestriellement) et

dont l’étude sur plusieurs cycles nous a permis de dégager une méthode

permettant de faire des projections raisonnables quant à la perspective d’une

crise.

Dans cette série, nous avons retenu tout particulièrement le

rapport entre l’intérêt payé par les entreprises non financières et leur profit

brut.

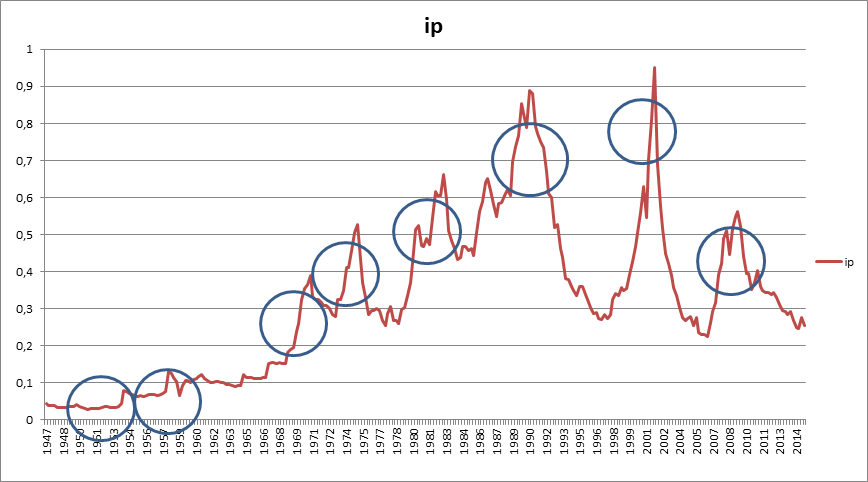

Comme nous l’avons déjà montré, depuis 1947, ce rapport a

évolué ainsi :

Que montre ce graphique ?

i)

Dans les crises, le rapport i/p

atteint un maximum.

ii)

Durant la période d’accumulation

la courbe du rapport i/p par exemple passe par un point bas.

iii)

Aucune crise n’a eu lieu avant que

le cycle du rapport i/p ne soit passé par un point bas

Le schéma montre que les derniers cycles ont eu tendance à

s’allonger, ce qui est le signe d’une tendance à la stagnation. L’accumulation

du capital devient moins dynamique et la perspective de la surproduction est

différée. Ce résultat n’est cependant pas indépendant des politiques

(monétaires, budgétaires, réformes bancaires, …) menées par la bourgeoisie pour

éviter ou limiter la banqueroute complète de sa société.

Pour juger dans quelle partie du cycle nous sommes, nous déterminons

tout d’abord, le point bas du cycle. Ce point que nous appelons point de

retournement de la période d’accumulation, a été franchi, nous le verrons, pour

le cycle en cours, à la fin de l’année 2014.

Une autre partie du cycle, dont la détermination est

cruciale pour pouvoir projeter la crise de surproduction, est la partie finale

de la période d’accumulation. Nous appelons cette phase « vague

d’accélération », ou phase de surproduction, surspéculation ; c’est

la dernière phase de la période d’accumulation, la phase qui précède la crise

de surproduction et qui la prépare. Nous avons donc porté une grande attention à

l’histoire des cycles afin de mettre au point une démarche permettant de

reconnaître cette partie du cycle.

Dans le cercle bleu, nous mettons un focus sur la partie

finale de la période d’accumulation et que nous appelons phase de surproduction,

surspéculation ou « vague d’accélération ». Ci-dessus, les vagues du

neuvième et dixième cycles selon notre notation.

Nous avons mis en place deux méthodes que nous combinons,

l’une à base de moyenne mobile, l’autre à partir d’une courbe de tendance, afin

de mettre en évidence l’émergence d’une vague d’accélération. Bien que nous

sachions que les révisions des données étaient une source de difficultés, elles

ont été beaucoup plus fréquentes que ce que nous supposions et, de plus, ont

souvent modifié du tout au tout les projections que nous faisions.

Sur la base des données propres à l’époque, nous avons situé

le point de retournement de la période d’accumulation à la fin de l’année 2014.

Une nouvelle fois, la série confirme qu’il n’y a pas eu de crise avant que ne

soit atteint le point de retournement. Dès lors que ce point est franchi et que

le cycle boursier continue sa période progressive, nous sommes dans des phases

surspéculatives du cycle (les fondements du capital réel, du capital actif, ont

tendance à se détériorer tandis que le capital fictif - titres,

actions, … - continue sa progression.

En août 2016, en confrontant nos deux méthodes, nous avons

détecté qu’une vague d’accélération commençait au troisième trimestre 2016.

Mais cette vague s’éteindra au quatrième trimestre 2016. L’analyse ultérieure

montre que, dans les années 2015-2016, il a bien eu aux Etats-Unis, une baisse

de la production industrielle et de l’accumulation du capital dans certains

secteurs, un fléchissement des exportations mondiales, une stagnation de la production

pétrolière, une baisse du prix des matières premières et de la capitalisation

boursière. Un article paru dans le New-York times, le 29 septembre 2018, a mis

en exergue le fait économique majeur le moins médiatisé de la décennie : la

récession invisible de 2016.

La vague d’accélération que nous avons mis en évidence avait donc un fondement

matériel sérieux mais la crise générale a été évitée.

Nous n’avons que peu d’expérience de ce que nous appelons

des « cycles à vagues », c’est-à-dire des cycles comportant plusieurs

vagues d’accélération. C’est donc à partir de l’expérience du huitième et du

cinquième cycle, rappelées dans la révision N°9 (Le cycle des crises aux

Etats-Unis depuis 1929 (9) Les cycles à vagues), que nous avons bâti des

hypothèses. Notamment nous nous sommes demandés si le premier sous-cycle ne se

conclurait pas par une crise financière à défaut d’une crise de surproduction.

C’était le cas pour le premier sous-cycle du huitième cycle. En 1987, une crise

financière majeure était intervenue. Dans une moindre mesure on avait connu

aussi des crises financières pendant le cinquième cycle.

Ces hypothèses n’ont pas eu de réalisation. Et, dans le cas

de ce cycle, le plus long de l’histoire du capitalisme moderne (depuis 1825),

la notion même de sous-cycle qui nous a guidé pour l’analyse des cycles à

vagues, paraît, pour une part, inadaptée. Elle nous a toutefois permis de

déterminer les points bas, les points de retournement propres à chaque

sous-cycle. Mais, il n’y a pas eu de rupture majeure entre les deux vagues

d’accélération. On a plutôt des départs vers la crise qui sont ajournés par une

politique monétaire voire budgétaire qui reporte à un niveau plus élevé le

potentiel de la crise mais permet de l’éviter sur le moment.

Depuis la dernière crise, la bourgeoisie a été traumatisée

devant ce qui s’est présenté comme la preuve flagrante de son incapacité à

maîtriser le développement des forces productives, comme le fruit de la gestion

de sa politique de déclin relatif des vieux capitalismes concurrencés toujours

plus cruellement par les nations montantes sur l’échelle industrielle. La

nécessité de sauver la situation et donc d’étaler les effets de la crise de

2008-2009 sur plusieurs années s’est conjuguée avec volonté d’éviter à tout

prix une nouvelle crise. Des politiques monétaires particulièrement laxistes, du

point de vue des monétaristes bourgeois, et qui d’une certaine manière ont

échoué par rapport à leurs objectifs déclarés (inflation à 2%), favorisées par

des théories imbéciles comme la nouvelle théorie monétaire,

ont conduit les banques centrales à baisser à des niveaux sans précédent les

taux d’intérêt et être dans l’impossibilité de fait de les remonter à mesure

que l’accumulation du capital reprenait un peu de vigueur.

En mai 2019, nous jugeons peu probable, la perspective émise

par de nombreux économistes dont le journaliste des Echos, François Lenglet,

qu’une crise interviendra en 2019. En juin 2019, à partir des données

disponibles (premier trimestre 2019), nous concluons que le point de

retournement du sous-cycle a été franchi. Ce qui était une hypothèse plausible

dans la révision n°10 est confirmé. Et, avec les réserves propres à l’analyse

des cycles à vagues, trop peu nombreux pour éprouver nos méthodes, nous

projetons une vague d’accélération pour le quatrième trimestre 2019.

En août 2019, un nouvelle grande révision des données vient

précipiter la projection d’une nouvelle crise. La vague d’accélération est

entamée. Nous aboutissons à la conclusion suivante :

« Toutes les crises de surproduction étudiées depuis

l’après-guerre ont été précédées d’une telle phase [phase de surproduction,

surspéculation, la « vague d’accélération »]. En revanche, toutes les

vagues d’accélération ne débouchent pas sur une crise de surproduction. Les

cycles qui comportent plusieurs vagues d’accélération, c’est-à-dire des

sous-cycles, sont les moins fréquents. Le cycle actuel, le onzième, selon notre

numérotation, a déjà connu un premier sous-cycle, le plus long de l’histoire

des sous-cycles. Aucun cycle n’a connu, une fois passé le point de retournement

du cycle plus de deux sous-cycles. De plus, le cycle actuel est d’ores et déjà

le cycle plus long du mode de production capitaliste moderne. Par conséquent,

la probabilité que cette vague ne débouche pas sur la crise de surproduction

paraît très faible. Toutefois, ce cycle est le cycle des records et la

bourgeoisie mondiale est vent debout, déployant toutes les ressources de la

politique monétaire et budgétaire, pour tenter d’enrayer la crise qui menace.

Finalement, cette politique ne fera qu’aggraver la crise mais elle peut la

différer, comme elle l’a fait jusqu’à présent. En tout état de cause, nous

n’avons pas de raison de penser que la bourgeoisie réussira à endiguer cette

nouvelle poussée vers la crise générale de surproduction. » (Le cycle des

crises aux Etats-Unis depuis 1929 (13))

Du fait de la durée moyenne d’une vague d’accélération

synthétique

nous attendions donc une nouvelle crise à partir de la fin 2019 et plus probablement

pour 2020.

Il est donc évident au moment où se déclenche la crise de

mars 2020 que la société est grosse d’une nouvelle crise de surproduction. Mais

cette crise relève aussi de l’accouchement prématuré pour raisons médicales.

La question qui se pose alors est la suivante :

La crise actuelle met-elle fin au cycle entamé en 2009 ?

L’arrêt de la production va-t-il se poursuivre par la crise de surproduction

ou, au contraire celle-ci va-t-elle, d’une certaine manière, escompter la crise ?

La dévalorisation du capital du fait de l’arrêt de la production et de ses

conséquences, la dévalorisation du capital fictif lié à la baisse des bourses,

vont-ils être suivis de d’une crise générale de surproduction ou favoriser une

forme de purge de la surproduction ? L’intervention massive des banques

centrales et des gouvernements va-t-elle à nouveau différer certains aspects de

la crise ?

Avant d’essayer de fournir des éléments de réponse à ces

questions, il est utile de lire ce que nous aurions écrit dans la mise à jour

N°14 du cycle des crises aux Etats-Unis si l’épidémie n’avait pas contraint les

gouvernements bourgeois à confiner une bonne part de la planète.

Au premier trimestre 2020 sont parues les données intégrant

le quatrième trimestre 2019. C’est sur cette base que nous aurions publié une

analyse de la conjoncture. Que nous dit l’analyse de la vague

d’accélération ?

En utilisant la méthode des moyennes mobiles pour la série

i/p (intérêt/profit brut), nous obtenons le tableau suivant :

|

2008

|

1

|

1,178

|

1,136

|

1,159

|

1,137

|

1,137

|

Décembre 2007

|

|

2008

|

2

|

1,036

|

1,101

|

1,098

|

1,121

|

1,111

|

|

|

2008

|

3

|

0,879

|

0,956

|

1,021

|

1,036

|

1,063

|

|

|

2008

|

4

|

1,149

|

1,005

|

1,016

|

1,052

|

1,059

|

|

|

2009

|

1

|

1,078

|

1,111

|

1,031

|

1,032

|

1,058

|

|

|

2009

|

2

|

1,052

|

1,065

|

1,09

|

1,037

|

1,037

|

Juin 2009

|

|

2009

|

3

|

0,913

|

0,981

|

1,011

|

1,041

|

1,009

|

|

|

2009

|

4

|

0,849

|

0,883

|

0,939

|

0,972

|

1,002

|

|

|

2010

|

1

|

0,908

|

0,876

|

0,89

|

0,932

|

0,961

|

|

|

2010

|

2

|

0,984

|

0,944

|

0,908

|

0,91

|

0,941

|

|

|

2010

|

3

|

0,873

|

0,929

|

0,922

|

0,9

|

0,903

|

|

|

2010

|

4

|

1,038

|

0,95

|

0,962

|

0,947

|

0,923

|

|

|

2011

|

1

|

1,092

|

1,065

|

0,996

|

0,993

|

0,974

|

|

|

2011

|

2

|

0,865

|

0,973

|

0,994

|

0,962

|

0,966

|

|

|

2011

|

3

|

0,978

|

0,917

|

0,975

|

0,99

|

0,965

|

|

|

2011

|

4

|

0,972

|

0,975

|

0,934

|

0,974

|

0,987

|

|

|

2012

|

1

|

0,993

|

0,982

|

0,981

|

0,948

|

0,978

|

|

|

2012

|

2

|

0,979

|

0,986

|

0,981

|

0,981

|

0,954

|

|

|

2012

|

3

|

1,064

|

1,021

|

1,012

|

1,002

|

0,997

|

|

|

2012

|

4

|

0,959

|

1,01

|

1

|

0,998

|

0,993

|

|

|

2013

|

1

|

0,9

|

0,93

|

0,974

|

0,975

|

0,979

|

|

|

2013

|

2

|

1

|

0,948

|

0,952

|

0,98

|

0,98

|

|

|

2013

|

3

|

1,027

|

1,014

|

0,973

|

0,969

|

0,989

|

|

|

2013

|

4

|

1,007

|

1,017

|

1,011

|

0,982

|

0,977

|

|

|

2014

|

1

|

1,114

|

1,061

|

1,05

|

1,038

|

1,008

|

|

|

2014

|

2

|

0,905

|

1,004

|

1,005

|

1,01

|

1,008

|

|

|

2014

|

3

|

0,916

|

0,91

|

0,976

|

0,983

|

0,992

|

|

|

2014

|

4

|

1

|

0,956

|

0,938

|

0,981

|

0,986

|

|

|

2015

|

1

|

1,075

|

1,038

|

0,995

|

0,97

|

0,999

|

|

|

2015

|

2

|

1,051

|

1,063

|

1,042

|

1,009

|

0,986

|

|

|

2015

|

3

|

0,973

|

1,011

|

1,031

|

1,024

|

1,001

|

|

|

2015

|

4

|

1,145

|

1,058

|

1,056

|

1,06

|

1,049

|

|

|

2016

|

1

|

0,969

|

1,051

|

1,026

|

1,032

|

1,04

|

|

|

2016

|

2

|

1,089

|

1,028

|

1,064

|

1,042

|

1,044

|

|

|

2016

|

3

|

1

|

1,043

|

1,018

|

1,047

|

1,033

|

|

|

2016

|

4

|

1,039

|

1,02

|

1,042

|

1,024

|

1,045

|

|

|

2017

|

1

|

0,911

|

0,974

|

0,983

|

1,007

|

1

|

|

|

2017

|

2

|

0,965

|

0,937

|

0,971

|

0,978

|

0,999

|

|

|

2017

|

3

|

1,047

|

1,005

|

0,972

|

0,989

|

0,991

|

|

|

2017

|

4

|

1,045

|

1,046

|

1,019

|

0,99

|

1

|

|

|

2018

|

1

|

1,028

|

1,036

|

1,04

|

1,021

|

0,998

|

|

|

2018

|

2

|

1,019

|

1,023

|

1,03

|

1,034

|

1,021

|

|

|

2018

|

3

|

0,969

|

0,994

|

1,005

|

1,014

|

1,02

|

|

|

2018

|

4

|

1

|

0,984

|

0,996

|

1,004

|

1,012

|

|

|

2019

|

1

|

1,111

|

1,056

|

1,026

|

1,024

|

1,025

|

|

|

2019

|

2

|

0,941

|

1,022

|

1,015

|

1,003

|

1,006

|

|

|

2019

|

3

|

0,981

|

0,961

|

1,008

|

1,006

|

0,999

|

|

|

2019

|

4

|

0,968

|

0,974

|

0,963

|

0,998

|

0,999

|

|

|

|

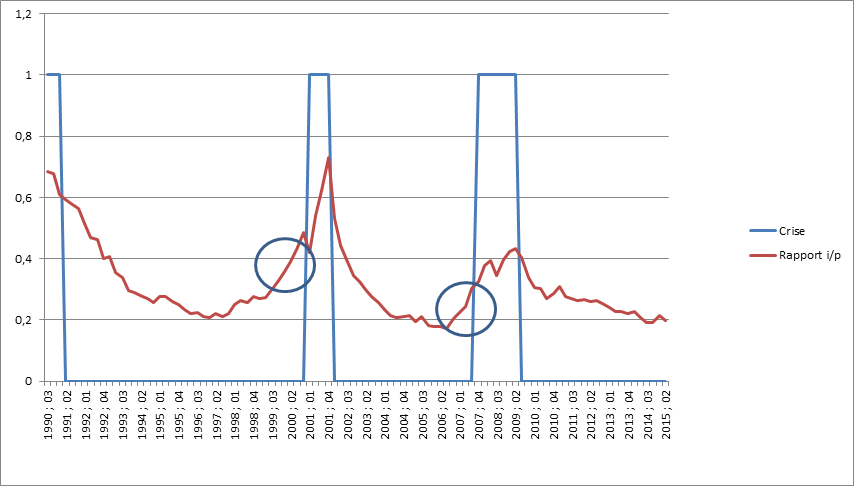

Crise

|

|

|

Vague d’accélération

|

La conclusion qui doit en être tirée est que la vague

d’accélération que nous avons identifiée à partir d’août 2019 a pris fin au

cours du quatrième trimestre 2019. Une nouvelle fois, le départ vers la crise a

été enrayé par une politique monétaire et budgétaire offensive.

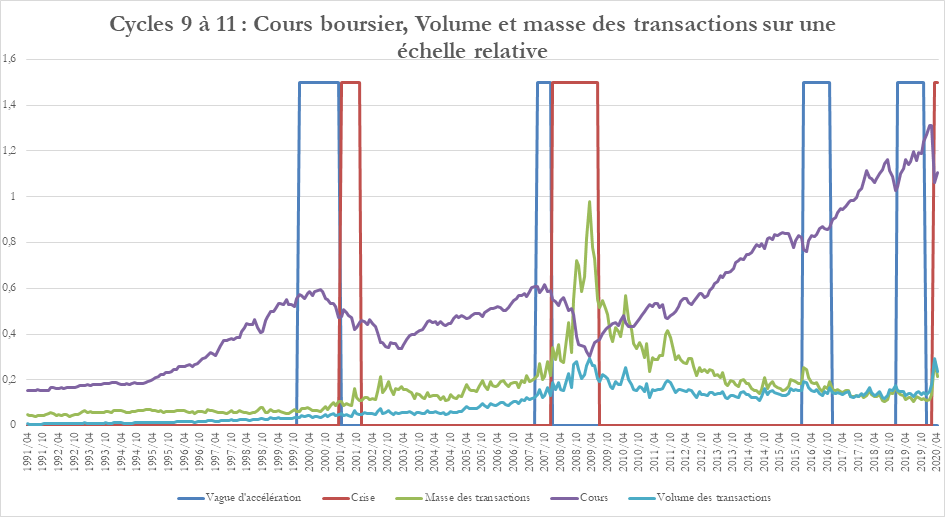

En septembre 2018, le cours boursier avait atteint un

maximum suivi de la plus sévère chute du cycle en vigueur. Ce début de crise,

en décembre 2018 l’indice SP500 (moyenne mensuelle) avait baissé de plus de 11%

par rapport à septembre 2018, a poussé la banque centrale a intervenir de

nouveau, en renversant sa politique sur les taux d’intérêt. Depuis la fin de

2015, la banque centrale faisait remonter le taux d’intérêt. Prudemment d’abord,

jusqu’à la fin de 2016, puis plus régulièrement à partir de là. En décembre

2018, les taux recommencent à descendre. En pente douce jusqu’à la moitié de

l’année 2019, puis plus résolument ensuite.

Le niveau antérieur du cours boursier a été recouvré en

avril 2019 puis il a vogué vers de nouveau records. Le maximum a été atteint le

19/02/2020 (3393,52 au plus haut ; 3386,15 à la clôture). La moyenne

mensuelle la plus élevée a été atteinte en janvier 2020 (3278,20) suivie de

très près par le mois de février 2020 (3277,31).

Le brusque recul de la bourse a commencé à la fin février.

Le 24 février 2020, le volume des transactions connaît une poussée

significative qui se poursuit le lendemain et les jours suivants tandis que le

cours décroche. Un point bas est atteint le 23 mars 2020 (2237,4 à la clôture –

2191,86 au plus bas de la séance boursière). Lors des la séance précédente, le

record du volume des transactions du cycle a été battu avec plus de 9 milliards

de dollars d’actions échangées dans la journée. La réaction des autorités a été

beaucoup plus rapide que lors du décrochage de septembre. Le cours boursier

absolu, bien que la chute soit la plus rapide et la plus importante du cycle

est à peine plus bas que le cours le plus bas de décembre 2018. En décembre

2018, le point bas avait été atteint le 24 décembre 2018 (2351,10).

La séance précédente, le 21 décembre 2018, avait également

connu un montant de transactions très élevé, le plus élevé depuis longtemps

(plus de 7,6 milliards). La dévalorisation extrême du capital fictif, en moins

d’un mois, est de l’ordre de 35%. A partir de ce point bas, le cours boursier

se redresse. En moyenne mensuelle, le cours boursier du mois de mars 2020 est

plus haut que celui de décembre 2018 (2652,39 vs 2567,31). La baisse entre

février et mars (moyennes mensuelles) aura été de 19% et le mois d’avril 2020

affiche une progression moyenne de 4% par rapport à mars 2020.

En conclusion, nous devons constater que la crise actuelle

intervient alors que la vague d’accélération était finie et donc que la crise

de surproduction était à nouveau différée. Pour la première fois, depuis que

l’information pour les évaluer est disponible, un cycle, par ailleurs le plus

long de l’histoire, a entamé, pour autant que le concept soit pertinent pour ce

cycle, un troisième sous-cycle et en toute hypothèse, la politique de la

bourgeoisie a, par deux fois, pu écarter, différer la menace de la crise de

surproduction. La dévalorisation du capital fictif a été, du moins pour le

moment, stoppée. La dévalorisation qui a eu lieu reste largement insuffisante

en regard de la progression des cours tout au long du cycle.

Voici donc les conclusions que nous tirons, vers avril 2020,

des données publiées à cette époque.

Deux ans plus tard, au 31 mars 2022, les données, fournis

par le BEA (Bureau of economic analysis), qui nous servent de fondement à

l’analyse s’arrêtent au 4ème trimestre 2021. Elles nous permettent

de faire un bilan du onzième cycle.

L’élaboration du texte sur les virus ayant pris beaucoup de

temps, nous avons intégré au fur et à mesure nos analyses sur le suivi de la

crise. Comme nous l’avons souvent dit, la méthode utilisée pour nos analyses se

révèle, à l’usage, beaucoup plus délicate à mettre en œuvre du fait de

variations incessantes, bien plus fréquentes que ce que nous escomptions, qui

peuvent parfois modifier brutalement l’analyse du tout au tout.

En tout état de cause, sur la base des données disponibles

en décembre 2019, nous aurions conclu que la politique monétaire engagée par la

banque centrale américaine avait permis de différer une nouvelle fois une crise

de surproduction qui s’annonçait. En conclusion, la crise ouverte par

l’épidémie de coronavirus avait un caractère accidentel bien qu’elle

précipitait une crise qui venait d’être repoussée.

Une des questions qui se posait alors était de savoir si

cette crise serait suffisante pour que la dévalorisation du capital puisse être

à même de purger, même sommairement compte tenu de l’énorme soutien mis en

place, le capital. Pouvions-nous alors considérer que le cycle était clos ou

fallait-il s’attendre, après la crise sanitaire, à une nouvelle crise de

surproduction ? La durée, comme l’étendue de la crise sanitaire et les

conséquences économiques induites, comme l’aide massive, inégalée à ce jour,

des Etats pour soutenir la production capitaliste, nous ont conduit à

considérer que le onzième cycle était fini.

Dans nos analyses, tributaires d’incessantes révisions des

données, nous avons conclu que la crise précipitait une crise de surproduction

potentielle. Cependant, celle-ci n’était pas encore complètement mûre quand

elle s’est déclenchée. Pour autant que la production capitaliste était engagée

dans la dernière partie du cycle, la phase qui prépare la crise de

surproduction, la phase de surproduction, surspéculation proprement dite

et que nous appelons aussi « vague d’accélération », nous devions

conclure que la crise avait été de nouveau ajournée ouvrant la voie à une

situation inédite qui n’a pu voir le jour du fait de la précipitation de la

crise : à savoir un troisième sous-cycle au sein du cycle.

Nous nous sommes également interrogés quant à l’importance

de la dévalorisation du capital dans la crise compte tenu de sa durée et de la

possibilité, du fait des mesures de sauvetage entreprises, à la fois très

rapides et très importantes, d’une reprise rapide de l’accumulation.

Si la crise avait été de courte durée avec des mesures de

soutien importantes, on pouvait penser que la dévalorisation du capital aurait

été insuffisante et, en tenant compte de la dimension accidentelle de la

précipitation de la crise, on pouvait envisager l’idée que la crise de

surproduction clôturant ce onzième cycle serait encore à venir. La durée, comme

l’étendue de la pandémie, les mesures massives de soutien sur une longue durée

ont eu raison de cette hypothèse et nous conduisent donc à clôturer ce onzième

cycle et à commencer l’analyse du, selon notre numération, douzième cycle de la

production capitaliste étasunienne de l’après-guerre.

Les données disponibles au 31 mars 2022 nous permettent

aussi de faire un bilan plus précis de ce cycle. C’est sur ces données que nous

nous appuierons pour produire ce bilan qui fera l’objet d’une publication

spécifique qui constitue la troisième partie de cet ensemble de textes

consacrés à l’épidémie.

Nous ne retiendrons ici que la partie consacrée à l’analyse

générale du cycle et des sous-cycles en lien avec le rapport i/p.

Traitons d’abord la question des vagues d’accélération et

des sous-cycles. Le résultat que nous obtenons par la méthode des moyennes

mobiles qui consiste à ne retenir selon une méthode explicitée ailleurs que les

vagues d’accélération détectées après le point de retournement du cycle.

La méthode appliquée au rapport i/p, rapport que nous

privilégions donne le résultat suivant :

Rapport i/p

|

2008

|

1

|

1,167

|

1,12

|

1,157

|

1,136

|

1,136

|

Décembre 2007

|

|

2008

|

2

|

1,062

|

1,11

|

1,098

|

1,128

|

1,117

|

|

|

2008

|

3

|

0,879

|

0,968

|

1,026

|

1,035

|

1,068

|

|

|

2008

|

4

|

1,149

|

1,005

|

1,024

|

1,056

|

1,058

|

|

|

2009

|

1

|

1,052

|

1,097

|

1,022

|

1,031

|

1,055

|

|

|

2009

|

2

|

1,052

|

1,052

|

1,081

|

1,03

|

1,036

|

Juin 2009

|

|

2009

|

3

|

0,913

|

0,981

|

1,004

|

1,035

|

1,004

|

|

|

2009

|

4

|

0,849

|

0,883

|

0,939

|

0,966

|

0,998

|

|

|

2010

|

1

|

0,908

|

0,876

|

0,89

|

0,932

|

0,956

|

|

|

2010

|

2

|

0,984

|

0,944

|

0,908

|

0,91

|

0,941

|

|

|

2010

|

3

|

0,897

|

0,941

|

0,929

|

0,905

|

0,907

|

|

|

2010

|

4

|

1,038

|

0,964

|

0,971

|

0,953

|

0,928

|

|

|

2011

|

1

|

1,063

|

1,051

|

0,996

|

0,993

|

0,974

|

|

|

2011

|

2

|

0,889

|

0,973

|

0,994

|

0,969

|

0,972

|

|

|

2011

|

3

|

0,978

|

0,931

|

0,975

|

0,99

|

0,97

|

|

|

2011

|

4

|

0,972

|

0,975

|

0,944

|

0,974

|

0,987

|

|

|

2012

|

1

|

0,973

|

0,972

|

0,974

|

0,951

|

0,974

|

|

|

2012

|

2

|

0,973

|

0,973

|

0,972

|

0,974

|

0,955

|

|

|

2012

|

3

|

1,064

|

1,018

|

1,002

|

0,994

|

0,991

|

|

|

2012

|

4

|

0,959

|

1,01

|

0,998

|

0,991

|

0,987

|

|

|

2013

|

1

|

0,927

|

0,943

|

0,983

|

0,98

|

0,979

|

|

|

2013

|

2

|

0,978

|

0,951

|

0,954

|

0,982

|

0,98

|

|

|

2013

|

3

|

1,021

|

0,999

|

0,974

|

0,97

|

0,989

|

|

|

2013

|

4

|

1,007

|

1,014

|

1,002

|

0,982

|

0,977

|

|

|

2014

|

1

|

1,114

|

1,061

|

1,047

|

1,03

|

1,008

|

|

|

2014

|

2

|

0,905

|

1,004

|

1,005

|

1,009

|

1,003

|

|

|

2014

|

3

|

0,916

|

0,91

|

0,976

|

0,983

|

0,99

|

|

|

2014

|

4

|

1

|

0,956

|

0,938

|

0,981

|

0,986

|

|

|

2015

|

1

|

1,068

|

1,034

|

0,992

|

0,968

|

0,997

|

|

|

2015

|

2

|

1,051

|

1,059

|

1,04

|

1,007

|

0,984

|

|

|

2015

|

3

|

0,966

|

1,008

|

1,027

|

1,02

|

0,999

|

|

|

2015

|

4

|

1,12

|

1,042

|

1,045

|

1,05

|

1,041

|

|

|

2016

|

1

|

0,957

|

1,034

|

1,012

|

1,021

|

1,03

|

|

|

2016

|

2

|

1,097

|

1,025

|

1,055

|

1,033

|

1,037

|

|

|

2016

|

3

|

1

|

1,046

|

1,016

|

1,04

|

1,026

|

|

|

2016

|

4

|

1,059

|

1,029

|

1,05

|

1,027

|

1,044

|

|

|

2017

|

1

|

0,97

|

1,013

|

1,009

|

1,029

|

1,015

|

|

|

2017

|

2

|

0,966

|

0,968

|

0,998

|

0,998

|

1,016

|

|

|

2017

|

3

|

0,995

|

0,981

|

0,977

|

0,997

|

0,998

|

|

|

2017

|

4

|

0,958

|

0,976

|

0,973

|

0,972

|

0,989

|

|

|

2018

|

1

|

0,901

|

0,93

|

0,952

|

0,956

|

0,959

|

|

|

2018

|

2

|

0,911

|

0,906

|

0,924

|

0,943

|

0,948

|

|

|

2018

|

3

|

0,933

|

0,921

|

0,914

|

0,926

|

0,941

|

|

|

2018

|

4

|

0,967

|

0,949

|

0,935

|

0,925

|

0,933

|

|

|

2019

|

1

|

1,103

|

1,034

|

0,998

|

0,974

|

0,957

|

|

|

2019

|

2

|

0,965

|

1,03

|

1,009

|

0,99

|

0,972

|

|

|

2019

|

3

|

0,993

|

0,978

|

1,018

|

1,005

|

0,99

|

|

|

2019

|

4

|

0,946

|

0,969

|

0,968

|

1

|

0,993

|

|

|

2020

|

1

|

1,115

|

1,028

|

1,016

|

1,003

|

1,022

|

Février 2020

|

|

2020

|

2

|

1,097

|

1,106

|

1,052

|

1,037

|

1,022

|

Avril 2020

|

|

|

Crise

|

|

|

Vague d’accélération

|

|

|

Point de retournement

|

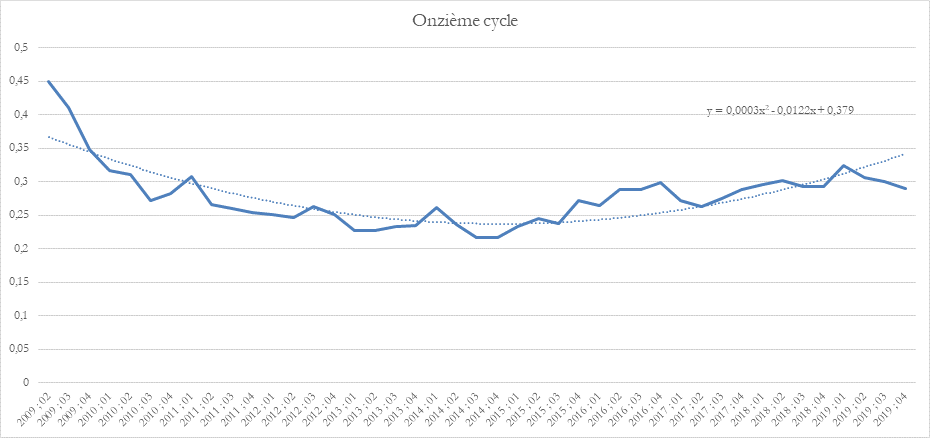

Une fois la première vague d’accélération terminée, aucune

nouvelle vague ne se présente. La crise intervient alors que la vague

d’accélération n’est pas entamée. Dans les analyses précédentes nous avions une

vague d’accélération à nouveau avortée. Sur la base de données plus finalisées,

cette vague n’a pas commencé.

Quelle que soit l’analyse retenue nous en concluons que

la crise de 2020 n’est pas une crise de surproduction au sens strict.

Nous aboutissons donc d’une autre manière à la même

conclusion que celle que nous avions tirée à partir des données disponibles au

moment de la crise à savoir que, bien que la crise de surproduction soit

latente, sa maturité n’était pas suffisante pour que l’on puisse caractériser

cette crise comme une crise de surproduction. Elle en aura cependant des effets

similaires, du fait de la durée de la pandémie. Cela nous conduit donc à

clôturer ce onzième cycle, le plus long de l’histoire du mode de production

capitaliste moderne. Par ailleurs, nous ne retenons que deux sous-cycles pour

ce cycle.

Bien qu’elle ne soit pas le strict produit d’une crise de

surproduction, la crise actuelle et la dévalorisation du capital qui s’ensuit

en ont les mêmes effets même si ceux-ci ont des caractéristiques particulières.

Nous l’avons vu, la société était grosse depuis longtemps d’une nouvelle crise

de surproduction mais celle-ci n’avait pas encore pris complètement corps ou

avait été à nouveau différée.

Dans de nombreux pays, les gouvernements bourgeois ont mis à

l’arrêt, après moultes atermoiements, la production capitaliste. La pandémie

menaçant de submerger les systèmes de santé, ce qui aurait provoqué un chaos

sanitaire dont ils n’ont pas voulu assumer les conséquences politiques les plus

probables. Cet évènement unique est en même temps le signe d’une force

considérable de la société bourgeoise, capable d’arrêter la production de

plus-value, de faire entrer en crise des secteurs entiers de la production

capitaliste et de mettre en congés forcés des dizaines de millions de

prolétaires et plongeant dans la précarité la plus complète bon nombre

d’autres.

Comme pour tout arrêt de la production, c’est immédiatement

vers le prolétariat que la bourgeoisie se tourne. Dès lors qu’elle ne peut plus

l’exploiter, lui faire produire de la plus-value, les salaires deviennent une

charge considérable qui contribue aux pertes en capital, à la décumulation du

capital, propre aux pertes. Le capital variable avancé par la classe

capitaliste doit diminuer par tous les moyens

Les fractions du prolétariat les plus précaires,

intérimaires, intermittents, CDD de courte durée, … comme les populations de

travailleurs indépendants pour qui l’esclavage salarié est un privilège et qui

sont précipités dans la masse des sans-réserve sont touchées directement et

perdent en grand nombre leur emploi.

En France, Pôle emploi a annoncé que le nombre de chômeurs

de catégorie A (sans aucune activité) avait augmenté de 1,1 millions, pour

atteindre un record absolu de 4,6 millions d’emplois. Mais, toutes catégories

confondues, le chômage augmente de 358 000 personnes. L’explication tient à ce

que de nombreux travailleurs qui n’avaient qu’une activité réduite (missions,

temps partiel, ...) dans des secteurs comme la restauration, l’hôtellerie, le

bâtiment, le spectacle, n’ont plus d’activité du tout et changent de catégorie

de chômeurs. Ils représentent 700 000 personnes. Les CDD inférieurs à 1

mois qui représentent les 2/3 des nouveaux contrats de travail ont baissé de

plus de 9% au cours du premier trimestre.

A cette première frange de prolétaires qui servent de

premier tampon pour amortir les crises, vient s’ajouter celle qui comprend les

prolétaires en poste qui sont licenciés du fait des difficultés rencontrées par

leur entreprise. Les capitalistes d’entreprises qui font faillite,

d’entreprises fragiles, d’entreprises fragilisées par la crise, d’entreprises

qui étaient déjà en difficulté avant la crise, licencient des salariés. La

crise sanitaire est aussi une occasion que saisit la bourgeoisie pour faciliter

les licenciements et entamer une réorganisation des sociétés, faire pression

sur les salaires, allonger le temps de travail.

Une troisième catégorie concerne les salariés mis en chômage

partiel. Leur contrat de travail n’est pas rompu mais leur salaire est pris en

charge par l’Etat dans des proportions variables selon les pays, les régions et

les époques. En France métropolitaine, il représentait 70% du salaire brut (du

fait de l’absence de cotisations sociales, jusqu’à fin juin 2020, puis 60%

ensuite. Suivant les conventions collectives et la politique des entreprises le

salaire fait l’objet d’une compensation plus ou moins importante. En règle

générale, même si le salaire est intégralement compensé, les négociations se

traduisent par la perte de congés payés, de RTT, de primes, d’accords de modulation

du temps de travail, de récupération des heures perdues, de déblocage des

comptes épargne temps, et de l’autres côté, pour les secteurs dits « essentiels

», les heures supplémentaires peuvent disposer d’une majoration spécifique.

Pour nombre d’entreprises, l’assouplissement des règles pour bénéficier du

chômage partiel est aussi l’occasion de frauder l’Etat.

En France, le ministère du travail a estimé à 8,6 millions

le nombre de salariés à temps partiel en avril 2020 . Ils ont chômé 832

millions d’heures soit près de 3 semaines de travail par salarié. Ce nombre est

deux fois plus élevé qu’en mars 2020. A la fin avril, 821 000 entreprises

étaient concernées et la barre des 10 millions de salariés en chômage partiel

était franchie. Le chômage partiel devrait entamer une résorption à partir de

juin 2020, mais une partie se convertira dans les mois à venir en chômage

complet. Ce sera le cas pour les salariés dont les entreprises feront faillite,

pour des salariés en CDD dont le contrat de travail ne peut être rompu avant

l’échéance, pour les salariés qui seront en licenciement économique du fait

d’une reprise insuffisante de la production capitaliste.

Un autre dispositif a également été utilisé, l’arrêt de

travail. Il concerne les malades (600 000) ou les personnes jugées vulnérables

(300 000 à 400 000) mais l’immense majorité des arrêts de travail concerne la

garde d’enfants (2,3 millions). Au total ce sont plus de 13 millions de

personnes qui relèvent d’une prise en charge par les organismes sociaux et qui

allègent d’autant, pour les salariés, le capital variable que doit avancer la

classe capitaliste.

La plus grande partie de la perte en capital variable est

prise en charge par l’Etat ou les organismes publics : nul ne sait encore

quelle somme cela va représenter. Les montants avancés se chiffrent en dizaine

de milliards d’euros. En tout état de cause, il faudra finir par rembourser et

la bourgeoisie fera tout son possible pour que ce soit le prolétariat qui

finisse par porter l’essentiel du fardeau.

Pour la classe capitaliste, les pertes en capital variable,

il en existe dès lors que le salaire est partiellement ou totalement compensé,

ne sont pas les seuls facteurs de décumulation. Sur le capital constant,

également, elle doit enregistrer des pertes du fait de l’arrêt de l’activité.

Le maintien en état des locaux, des moyens de production, les pertes sur les

marchandises périssables qui n’ont pu être vendues, … constituent des foyers de

pertes. Ils sont aussi l’occasion de conflits entre les diverses fractions de

la bourgeoisie. Le paiement des loyers, les charges d’intérêt sur les prêts en

cours, les pertes d’exploitation qui pourraient relever des assurances sont

autant de points de discorde. Quand il s’agissait de se partager la plus-value

un terrain d’entente pouvait être trouvé, dès lors que le capital industriel

est mis à contribution et se trouve amputé, c’est une autre affaire. Il ne

s’agit plus de se répartir la plus-value mais les pertes. D’un autre côté, les

plus riches et les plus audacieux auront profité de cette période d’arrêt forcé

pour faire des travaux, de nouveaux investissements, installé des machines et

réorganiser les ateliers.

Dans la mesure où le capital propre des entreprises est

entamé, pour qu’elles puissent continuer à exister dès lors qu’elles n’ont pas

été assez prévoyantes pour avoir une trésorerie suffisante permettant de faire

face aux aléas de la production, pratique qui, à un certain moment, peut être

considérée comme de la mauvaise gestion par le capitaliste financier, il faut

emprunter. Des prêts garantis avec des taux d’intérêt préférentiels ont été mis

en place. Mais ces prêts devront être remboursés. Ce sera un aiguillon

supplémentaire pour la course au surtravail. La classe capitaliste sera

d’autant plus mobilisée pour abaisser les salaires, augmenter le temps de

travail et sa productivité. En attendant, le rapport, au sein du capital

avancé, entre le capital propre et le capital emprunté se sera modifié en

faveur du capital emprunté.

Il est peu probable que la société sorte du confinement,

comme d’un bocal de naphtaline, et que le capital un moment suspendu reprendra

son cours comme si rien ne s’était passé. Ne serait-ce que parce que le

déconfinement obéit à des calendriers différents et que, à l’échelle mondiale,

l’épidémie est toujours dans sa phase d’expansion. Les mesures protectionnistes

qu’elles relèvent de logiques écologiques, du patriotisme économique que la

bourgeoisie appelle de ses vœux, de mesures administratives comme les prises de

congés en France, de formes de relocalisation, etc. vont se développer sans

pour autant prendre une importance démesurée ; les tendances libre-échangistes,

celles promues par la grande bourgeoisie sont toujours à l’œuvre. Le

capitalisme asiatique qui sort en vainqueur de cette crise améliore sa position

relative sur le marché mondial et favorise chez ses concurrents un repli

protectionniste. Au sein même du capitalisme asiatique, les tendances

protectionnistes sont aussi actives. La Japon, Taïwan, La Corée du Sud par

exemple, mettent en place des mesures pour être moins dépendant de la Chine. En

réaction à tous ces faisceaux protectionnistes, le marché intérieur chinois va

aussi être l’objet de mesures de protection et de reconquête.

D’autres faillites sont donc à attendre, entre ceux qui ne

se relèveront pas du déconfinement, les reprises mitigées qui engendreront de

nouveaux licenciements, les entreprises dites zombies qui sombreront

définitivement, les nouvelles pousses qui ne pourront pas prendre racine, nous

aurons une décumulation nette du capital, tandis que le rapport de force entre

les diverses fractions de la classe dominante évoluera favorablement pour les

capitalistes financiers et la petite-bourgeoisie protectionniste. D’un autre

côté, comme la crise frappe certaines branches de manière indistincte sans que

le marché puisse se manifester pleinement, il aura un processus de

concentration et d’accroissement du marché dont bénéficieront les survivants tandis

qu’un espace sera ouvert à de nouvelles pousses.

Incontestablement, la crise a commencé à la fin du premier

trimestre 2020, mais elle n’a pas revêtu la forme classique des crises de

surproduction. La bourgeoise mondiale, dont les mandants ont réagi rapidement

et avec des moyens colossaux ont tout fait pour éviter une débâcle généralisée,

espère, comme le montre la rapide remontée des cours boursiers, une reprise de

l’accumulation en V, considérant que cet épisode n’était qu’un accident dans le

parcours triomphant du capital. S’il est peu probable qu’il en soit ainsi, la

question reste de savoir si cette crise et la dévalorisation massive du capital

qui s’ensuit sera suffisante pour que la crise de surproduction qui menaçait

soit complètement écartée. En d’autres termes, la fin de cette crise

signera-t-elle la fin du ce onzième cycle

? Les effets sur l’accumulation du capital étant de même nature que lors d’une

crise de surproduction classique, la dévalorisation qui est à la fois plus

importante mais aussi indistincte dans certains secteurs sera-t-elle suffisante

pour régénérer le capital ? Comme en 2008-2009 mais à une échelle encore plus

vaste, l’Etat est intervenu massivement pour limiter la profondeur de la crise.

Cela signifie aussi qu’il cherche à en étaler les conséquences sur plusieurs

années. Cette même politique s’est traduite par un ralentissement relatif de

l’accumulation du capital et un ralentissement encore plus marqué du commerce

mondial, la présence des séquelles de la crise précédente tout au long du cycle

et nombre d’entre elles n’étaient pas encore résorbées au moment où cette

nouvelle crise apparaît. Enfin, le déclin relatif de l’occident n’a en rien

permis à nombre de pays et en particulier à celui qui domine toujours le marché

mondial de revenir sur la politique d’aide à la production capitaliste qu’il

avait engagée lors de la dernière crise. A chaque départ d’une nouvelle crise,

il a fallu intervenir et les tentatives de retour à une ancienne normalité

quand une accalmie paraissait se manifester ont dû être abandonnées dès les

premiers signes de décrochage. Tout se passe comme si les marchés du capital

fictif ne pouvaient plus survivre sans ce soutien, que l’effondrement du

capital fictif signerait l’acmé de la crise avec des conséquences dévastatrices

et qu’ils en ont tellement persuadés les représentants de l’Etat qu’ils

exercent une pression permanente sur ceux-ci pour que ce soutien soit sans

faille. Mais ces derniers sauront être récompensés de leur loyauté au capital

en recevant distinctions, promotions, sinécures et prébendes. La moitié des

actions de la bourse américaine est désormais détenue par les fonds de pension.

D’une certaine manière, la grande bourgeoisie et les capitalistes financiers

ont pris en otage et comme bouclier de leur fortune l’armée des retraités

américains et lié leur sort au leur. Dans le même temps, comme nous l’avons

montré, un endettement croissant se traduit par une production de plus-value

relativement moindre. Les tendances protectionnistes qui vont se renforcer

signifient également qu’au sein de la bourgeoisie les tenants de

l’accroissement de la masse de la plus-value et du profit se renforcent par

rapport à ceux qui ne jurent que par l’augmentation du taux de la plus-value et

du profit.

La bourgeoisie tire aussi des leçons de la crise en matière

d’organisation du travail. L’extension de la sphère du télétravail a permis un

retour d’expérience à une échelle inconnue à ce jour. D’une part, la situation

a favorisé la mise à niveau et l’installation d’équipements permettant de

télétravailler ou de le faciliter. D’autre part, la pratique, dans l’ensemble

réussie, du télétravail a ouvert des horizons supplémentaires pour augmenter le

taux de profit. Le télétravail, qui était une pratique qui se développait mais

restait encore, dans bien des grands groupes capitalistes, au stade

expérimental, va s’étendre. En 2004, une étude de la DARES évaluait à 2% le

nombre de télétravailleurs à domicile et à 5% le nombre de télétravailleurs «

nomades ». En 2012, un rapport pour le ministère de l’industrie, de l’énergie

et de l’économie numérique évaluait à 12,4% de la population active, le nombre

de travailleurs concernés par le télétravail (bien moins que dans les pays

anglo-saxons ou scandinaves où il était évalué entre 20% et 35%). Mais, selon

l’Insee, ils n’étaient que 3% de salariés à télétravailler au moins un jour par

semaine en 2017 dont 61% de cadres. Selon les définitions du télétravail les

résultats ne seront pas les mêmes. La dernière en date, intégrée dans le code

du travail, rend plus souple la notion de télétravail.

Pourtant, à en croire les zélateurs du télétravail, il ne

présenterait, du point de vue du capital, que des avantages.

La productivité, mise à mal par le management moderne avec

ses espaces ouverts où les salariés se surveillent mutuellement, où la

concentration est difficile, où les sollicitations sont fréquentes et les

taches fragmentées, retrouverait des couleurs. L’étude citée ci-dessus évalue

l’augmentation moyenne de la productivité à 22% du fait d’une meilleure

efficacité, du gain de temps et de la réduction de l’absentéisme.

Il ouvre la possibilité de réduire le poids de la rente

foncière dans la plus-value. Il y a, à terme besoin de moins de locaux équipés

par personne, ce qui permet d’envisager une superficie moyenne de bureaux par

salarié plus petite et par la même occasion de réduire relativement la rente

foncière versée sous forme de loyer. Les coûts marginaux liés au défraiement

compensant largement la baisse des loyers et charges associées. La superficie

par salarié peut alors être réduite en dessous des normes minimales.

Les patrons ont également pu constater que les téléréunions

avaient gagné en maturité et qu’il était possible dans bien des cas, de limiter

des déplacements coûteux.

Le télétravail contribue à mettre en place un management

plus moderne en limitant le rôle des hiérarchies intermédiaires lesquelles sont

de ce fait les principaux obstacles à son extension. De ce point de vue, cette

crise arrive à point pour imposer une autre organisation du travail.

Cerise sur le gâteau, comme les salariés peuvent organiser

eux-mêmes leur propre temps d’exploitation, que l’on fait confiance à leur

capacité organisationnelle et qu’ils gagent le temps des transports, la formule

du télétravail est plutôt favorablement accueillie par le salarié. CO2 en

moins, capacité de résistance réduite, attachement plus important à

l’entreprise, productivité en hausse, absentéisme en baisse, profits en hausse,

voilà une martingale comme les aime la bourgeoisie.

De nombreuses sociétés se sont engagées dans la

généralisation du télétravail. Par exemple, Twitter a fait savoir qu’il

autorisait l’immense majorité de ses salariés à travailler à leur domicile,

même après la fin de l’épidémie. Facebook sur un mode moins radical lui emboîte

le pas. En France, PSA a annoncé vouloir faire du télétravail la règle pour la

plupart des travailleurs dont les activités peuvent être accomplies sous cette

forme (80 000 postes sur les 200 000 que compte le groupe sont concernés).

Pendant le confinement, 38 000 personnes ont télétravaillé (le télétravail

concernait 18000 personnes avant la crise).

Comme le télétravail ouvre la possibilité d’une concurrence

renforcée à l’échelle mondiale entre prolétaires qui par ailleurs sont isolés,

son développement, comme tous les progrès de la force productive du travail, se

retourne contre le prolétariat. Même le statut de salarié dans la mesure où il

est, dans certains pays, par certains côtés, plus favorable que celui de nombre

de travailleurs indépendants est plus facilement remis en question dans le

cadre du télétravail.

Toute cette politique se drape de vertus écologiques et

sanitaires mais le but qu’elle poursuit est l’extraction d’un maximum de

plus-value.

C’est la thèse,

développée par « Matière et révolution ». Elle ne repose sur aucune

statistique sinon des arguments fantaisistes. Nous n’avons cessé de demander à

ces camarades, de justifier tant soit peu leur position, généralement

agrémentée de confusions permanentes sur les leçons à retirer de l’examen des

faits. La discussion est rendue d’autant plus compliquée que l’on passe

l’essentiel du temps à redresser l’expression de notre point de vue qui reste

la plupart du temps déformé et incompris.

Nous renvoyons à

la première partie de la critique de Matière et révolution (nous n’avons pas

eu le temps d’écrire la suite), pour l’exposé de leur représentation de cette

crise finale du capitalisme (2008-2009) qui ne serait pas une crise de

surproduction mais une crise d’une autre nature dont on attend toujours le

début du commencement d’une preuve.

Revenons à la

thèse de la mort lors de la dernière crise du mode de production capitaliste.

Si le mode de production capitaliste était mort, il n’accumulerait plus le

capital et donc le salariat ne se développerait pas sauf à imaginer que le même

capital variable salarie une masse croissante de prolétaires et donc que le

salaire baisserait en relation avec l’augmentation de la population productive.

Ceci n’étant pas

le cas, examinons les paramètres suivants : population mondiale,

population mondiale en âge de travailler, population mondiale active, population

mondiale employée (population active - chômage), population salariée. Nous

comparons deux périodes de 12 ans ; la période 1990-2002 et 2007-2019. En

2007, selon l’analyse de la mort du capitalisme en 2008-2009, le MPC aurait

connu un apogée. Et dans la période 1990-2002, période où il aurait été vivant,

un certain dynamisme devait régner.

|

|

Population

|

Variation

|

Population en âge de travailler

|

Variation

|

Population active

|

Variation

|

Taux de chômage

|

Population employée

|

Variation

|

Salariat

|

Variation

|

|

1990

|

5.281

|

|

3.219

|

|

2.321

|

|

4,4%

|

2.219

|

|

1.023*

|

|

|

2002

|

6.274

|

993/18,8%

|

3.985

|

766/23,8%

|

2.838

|

517/22,2%

|

5,832%

|

2.672

|

453/20,4%

|

1.348**

|

325/31%

|

|

2007

|

6.675

|

|

4.337

|

|

3.053

|

|

4,94%

|

2.902

|

|

1.509 (2012)

|

|

|

2019

|

7.715

|

1.040/15,6%

|

5.014

|

677/15,6%

|

3.489

|

436/14,3%

|

4,936%

|

3.316

|

414/14,2%

|

1.900***

|

391/26%

|

*Estimation à partir du 1,06 en 1991

** Estimation sur la base d’une progression linéaire de la

part du salariat dans la population active (47,5% en 2002)

***Estimation à partir du 1,87 en 2017.

La population mondiale n’a cessé de croître passant de plus

de 5 milliards en 1990 à près de 8 milliards en 2019. Si nous comparons, les

deux périodes de 12 ans, le taux de croissance baisse (15,6% contre 18,8%) mais

le nombre absolu augmente légèrement (moins de 1 milliard pour la période

1990-2002 et un peu plus de 1 milliard pour la période 2007-2019).

La population en âge de travailler, qui donne une idée

approximative du potentiel de force de travail à l’échelle mondiale a également

augmenté mais plus vite. Il y a un ralentissement de la natalité et une

augmentation de l’espérance de vie. Quelle que soit la période considérée, la

population active augmente moins vite que la population en âge de travailler.

Il n’y a donc pas, à l’échelle mondiale, de phénomène que nous qualifions de

surpopulation absolue, au sens où la population active augmenterait plus vite

que la population en âge de travailler. La surpopulation que traduit notamment

le chômage est donc uniquement relative et donc engendrée par le mécanisme même

de l’accumulation du capital. Mais une part croissante de la population en âge

de travailler étudie, à la fois pour répondre aux besoins du capital et aussi

pour être parquée en dehors du travail productif, à étudier des

« sciences » stupides, et limiter ainsi le potentiel de la

surpopulation relative.

En même temps, ce n’est en rien, bien au contraire, un signe de mort du

capitalisme. Si une société est capable de faire étudier plus longtemps une

part croissante de sa jeunesse, d’augmenter l’espérance de vie et d’entretenir

une population plus âgée dont la proportion ne cesse de croître,

c’est que la productivité sociale du travail augmente et avec elle

l’exploitation du prolétariat.

Le taux de croissance de la population employée a diminué

d’une période à l’autre (20,4% pour la période 1990-2002, 14,2% pour la période

2007-2009 ; le nombre des emplois créés a également baissé 453 millions

pour la première période contre 414 millions pour la deuxième période étudiée)

mais cette diminution est à mettre en relation avec la baisse de la population

en âge de travailler si bien que le taux d’emploi, le rapport entre la

population employée additionnelle et la population en âge de travailler

additionnelle est plus favorable dans la deuxième période. Le rapport entre la

variation de la population employée et la population additionnelle en âge de

travailler est 453/766 dans la période 1990-2002, soit 59%, contre 414/677 dans

la période 2007-2019, soit 61%. Il n’y a donc pas, de ce côté-là, de signe de

déclin.

Par ailleurs, le salariat, le mode d’exploitation caractéristique

du mode de production capitaliste ne cesse de croître et sa part relative dans

la population additionnelle est considérable. Il montre que le mode de

production capitaliste progresse plus vite que les autres modes de production.

La domination du capital s’impose toujours plus sur l’ensemble de la planète.

Pour nous en tenir qu’aux seuls nombres fournis dans la note, nous avons une

augmentation de la population salariée de plus de 800 millions entre 2017 et

1991. Dans le même temps (1991-2017), la population active augmentait de 1.050

millions. Par conséquent, le salariat représente plus des ¾ de la croissance

marginale de la population active. Et donc, plus des ¾ de la croissance de la

population active relève du capitalisme moderne. Le salariat dont il est

question ici, intègre le prolétariat (soumis au capital, argent avancé comme

capital) et les classes moyennes modernes (argent dépensé comme revenu ;

ce sont par exemple, pour une très grande part, les secteurs de la fonction

publique).

Les estimations que nous avons faites montreraient plutôt

une accélération de ce processus et laissent penser que nous approchons au

point d’une domination absolue du mode de production capitaliste – les

autres modes de production ne progressant plus.

Il nous reste à préciser dans quelles régions ce salariat a

le plus significativement augmenté. Dans l’article cité en note, nous pouvons

relever les données suivantes :

·

Chine : 300

millions

·

Inde : 60

millions

·

Amérique latine :

100 millions

·

Afrique sub-saharienne :

70 millions

Tandis que le prolétariat stagne dans les pays les plus

développés, le seul accroissement en Chine, en Inde ou en Amérique latine

dépasse le nombre de prolétaires dans les pays capitalistes les plus

développés.

Source : Michel Husson, http://hussonet.free.fr/classow.pdf

Le PIB (produit intérieur brut) donne une approximation,

pour ce qui relève du mode de production capitaliste, de la valeur du capital

variable et de la plus-value à laquelle s’ajoute la valeur de la fraction usée

du capital fixe.

Comment a-t-il évolué au cours des périodes analysées ?

Nous obtenons le tableau suivant :

|

Année

|

Montant ($ constants)

|

Variation

|

Accroissement comparé de la population employée

|

Taux marginal d’intensité apparente (colonne 3 / colonne

4)

|

Formation brute de capital fixe ‘% du PIB)

|

|

1990

|

37,875

|

|

|

|

25,978

|

|

1991

|

38,435

|

|

|

|

25,453

|

|

2002

|

51,995

|

14,120/37,3%

|

20,4%

|

1,83

|

23,479

|

|

2007

|

63,24

|

|

|

|

25,877

|

|

2018

|

82,458

|

|

|

|

24,383

|

|

2019

|

84,354*

|

21,371/33,3%

|

14,2%

|

2,34

|

|

Evolution du PIB mondial en trillons de dollars constants

*Estimation

Le premier constat est que le PIB n’a pas cessé de croître.

Par conséquent, la masse du capital variable et de la plus-value a augmenté.

Augmentation du nombre de salariés, augmentation de la plus-value. Comme le but

déterminant de la production capitaliste est la recherche du maximum de

plus-value, nous devons constater qu’il s’emploie toujours avec succès à

réaliser son but.

Pendant la deuxième période de 12 ans considérée

(2007-2019), la masse de valeur créée est beaucoup plus importante que dans la

première période. En revanche, le taux de croissance du PIB a été de 37,3% durant

la première période (1990-2002) pour baisser, pendant la deuxième période

(2007-2019), où le taux est tombé à 33,8%, donc un ralentissement relatif, qui

est une manière de traduire la baisse tendancielle du taux de profit. Mais si

nous rapportons cette croissance à celle de la population employée, nous

constatons que la création de valeur par personne a été plus importante dans la

deuxième période analysée que dans la première. Tous ces éléments démentent

l’idée que le mode de production capitaliste soit mort en 2009.

Dans le PIB, une partie représente la formation brute de

capital fixe. Cette valeur représente donc à la fois de la plus-value (capital

fixe additionnel) et une fraction de la valeur du capital fixe (la partie qui

est transmise annuellement au produit du fait de son usure) et donc représente

une partie du capital constant.

La dernière colonne du tableau donne en pourcentage du PIB

la part de la formation brute de capital fixe. Elle reste, dans la deuxième

période, à des niveaux comparables à ceux des périodes précédentes. S’il est

possible de dire, à partir des données disponibles sur le site de la banque

mondiale, qu’il existe une baisse tendancielle de cette part depuis les années

70 (ce qui est encore une façon d’approcher une baisse tendancielle du taux de

profit), elle reste à des niveaux élevés comparables tout au long de ces 50

dernières années. Nous devons donc conclure que l’accumulation du capital,

qu’il soit constant ou variable, a largement prospéré.

Il reste à évaluer l’argument selon lequel toute cette

accumulation serait totalement artificielle, soutenue à bout de bras par un

endettement croissant. Il y a bien entendu une part de vrai dans ce constat,

mais la totalité de l’accumulation du capital ne peut être expliquée par ce

phénomène.

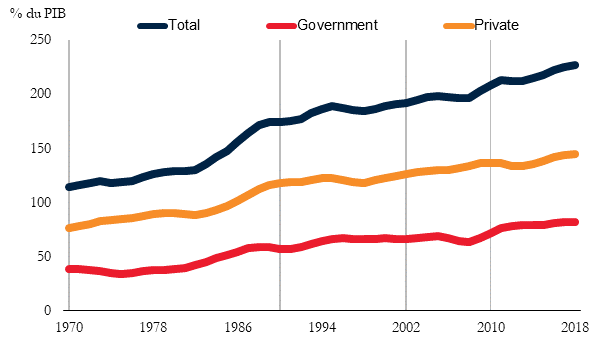

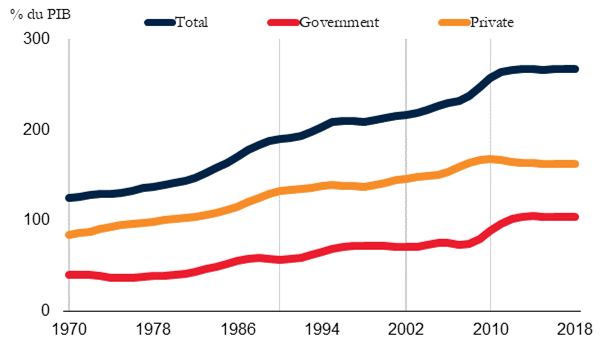

Une étude de la banque mondiale sur les vagues d’endettement

a établi les graphiques suivants :

Evolution de la dette

mondiale

Entre 2007 et 2018, la dette est passée de 174,6% en 1990 à

192,2% en 2002.

|

Année

|

Dette en % du PIB

|

Montant

|

Variation

|

|

1990

|

174,6%

|

66,129

|

|

|

2002

|

192,2%

|

99,924

|

33,795

|

|

2007

|

196,2%

|

124,076

|

|

|

2018

|

227%

|

187,749

|

63,673

|

|

2019

|

230%*

|

194,605

|

70,529

|

Flux de PIB correspondant à la première période (1990-2002)

|

Année

|

PIB

|

Variation année n -1990

|

|

1990

|

37,875

|

|

|

1991

|

38,435

|

0,560

|

|

1992

|

39,112

|

1,237

|

|

1993

|

39,706

|

1,831

|

|

1994

|

40,892

|

3,017

|

|

1995

|

42,136

|

4,261

|

|

1996

|

43,559

|

5,684

|

|

1997

|

45,163

|

7,288

|

|

1998

|

46,316

|

8,441

|

|

1999

|

47,819

|

9,944

|

|

2000

|

49,915

|

12,040

|

|

2001

|

50,888

|

13,013

|

|

2002

|

51,995

|

14,120

|

|

Total

|

|

81,436

|

Par conséquent, pour cette première période, 1990-2002, un

endettement additionnel de 33,795 trillions est à comparer avec un flux de PIB

additionnel de 81,435 trillions. Soit un ratio de 2,4.

Flux de PIB correspondant à la deuxième période (2007-2019)

|

Année

|

PIB

|

Variation année n -2007

|

|

2007

|

63,24

|

|

|

2008

|

64,41

|

1,17

|

|

2009

|

63,329

|

0,089

|

|

2010

|

66,051

|

2,811

|

|

2011

|

68,121

|

4,881

|

|

2012

|

69,829

|

6,589

|

|

2013

|

71,682

|

8,442

|

|

2014

|

73,313

|

10,073

|

|

2015

|

75,782

|

12,542

|

|

2016

|

77,662

|

14,422

|

|

2017

|

80,076

|

16,836

|

|

2018

|

82,458

|

19,218

|

|

2019

|

84,354*

|

21,114

|

|

Total

|

|

118,187

|

Par conséquent, pour cette deuxième période, 2007-2019, un

endettement additionnel de 70,529 trillions est à comparer avec un flux de PIB

additionnel de 118,187 trillions. Soit un ratio de 1,67 en nette baisse par

rapport à celui de la période précédente analysée. C’est une autre manière

d’approcher une baisse tendancielle du taux de profit. Incontestablement, la

dernière crise de 2007-2009 a laissé des traces profondes. On ne peut cependant

en conclure que toute l’accumulation du capital est artificielle.

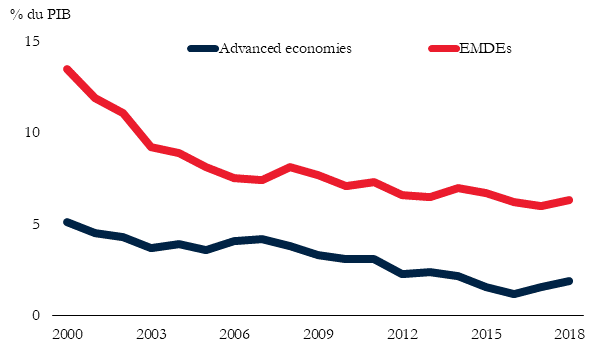

D’autre part, la baisse des taux d’intérêt a pu favoriser

l’endettement dans la mesure où la même charge d’intérêt s’applique à un

capital plus grand et encourager également la substitution, dans le capital

avancé, du capital emprunté au capital propre.

Taux d’intérêt à long

terme.

EMDEs = Emerging Market and Developing Economies dans le

jargon de la banque mondiale

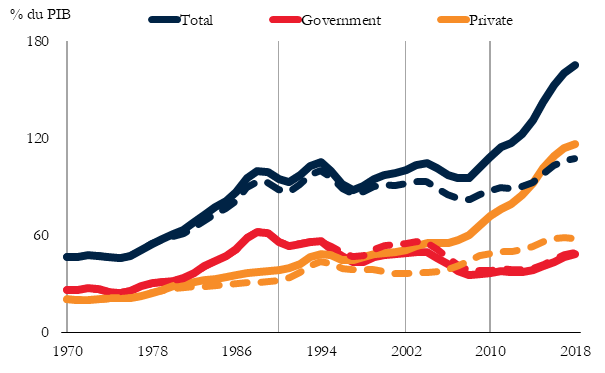

La progression de la dette est par ailleurs inégalement répartie.

C’est dans les EMDEs que la dette a le plus progressé.

Evolution de la dette

des EMDs

Evolution de la dette

dans les « pays avancés »

Dans l’endettement, il faut distinguer celui de l’Etat, qui

est une dépense de revenu. L’argent emprunté est dépensé comme revenu. L’argent

emprunté par les particuliers correspond pour une bonne part (immobilier,

automobile) à une évolution du type de consommation, à la possibilité d’acheter

des marchandises durables. En contrepartie suivant les classes sociales emprunteuses,

le salaire ou les revenus sont amputés de l’intérêt. Seul l’argent emprunté par

les entreprises va rejoindre le capital avancé. Si une partie de celui-ci sert

à acheter des actions, il doit s’analyser comme renonçant au taux de profit

moyen.

Une idée fréquente veut que le crédit soit uniquement du capital fictif, une

création ex-nihilo. La thèse atteint un maximum d’absurdité dans les sphères

qui gravitent dans les limbes de l’ultra-gauche. C’est le cas par exemple de Jacques

Wajnsztejn qui ne recule devant aucune imbécilité.

Une partie du crédit est totalement liée à la réalisation de

la plus-value. Pour faire circuler la plus-value, pour la réaliser en argent,

une masse monétaire additionnelle doit être créée. Dans les schémas de reproduction,

la matière monétaire supplémentaire, l’or, est produite en relation avec la

circulation de la plus-value et de l’usure de la matière monétaire. Dès lors

que l’or recule dans le financement de la production capitaliste, le crédit

prend jusqu’à un certain point le relais. Il n’est pas dans l’objet de ce texte

de traiter plus avant ces sujets particulièrement complexes. Nous les

traiterons notamment dans un livre dédié au capital fictif.

Tout va-t-il pour le mieux dans le meilleur des mondes capitalistes ?

Comme nous ne cessons de le répéter, on ne comprend rien à

la situation si on ne fait appel à un aspect fondamental, mais passé sous

silence par tout ce qui se réclame du marxisme, à savoir l’action de la loi de

la valeur à l’échelle internationale.

Que dit cette loi ?

Elle dit que sur le marché mondial, le travail plus

productif compte comme du travail plus intense. Le même temps de travail aura

donc une valeur différente sur le marché suivant le pays dans lequel il a été

effectué. A ces différences de productivité vont également s’ajouter les

différences d’intensité, de qualité et de complexité du travail. Ces éléments

se traduisent fondamentalement dans la valeur relative des monnaies.

Par exemple, la France en 2018 avait un PIB de 2,925

trillions.

Le PIB français représentait donc 2,925/82,458 soit 3,54% du PIB mondial. En

revanche, la population active française était évaluée à 30,259 millions

et le taux de chômage à 9,18 %.

Par conséquent, la population employée peut être évaluée à 27,48 millions, soit

27,48/3284,89 = 0,83% de la population mondiale employée. Le ratio entre la

part de valeur affichée sut le marché mondial et la proportion de population

employée dans la population mondiale est de 4,26. Par rapport à la moyenne

mondiale, la valeur affichée par travailleur sur le marché mondial est plus de

4 fois supérieure. De plus, nous écartons la différence dans le temps de