En abscisse : numéro d’ordre du cycle selon notre numérotation

|

|

Le cycle des crises aux Etats-Unis depuis 1929 Douzième cycle (3)

Mise à jour premier et deuxième trimestres 2024 |

|

|

|

|

|

|

|

Date |

Septembre 2024 – Vendémiaire 233 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

1.1 Le taux i/p (Intérêt/Profit)

1.2 Taux k/p (Capital fixe / profit)

1.4 Taux de profit d’entreprise

1.5 Taux de plus-value général

2. Approfondir les phases du cycle

2.1 Le cycle du capital chez Marx et Engels

2.2 Le cycle du taux de chômage

2.4 La sous-phase aigüe de la phase de surproduction

2.5 La prise en compte du cycle du taux de chômage

3.1 Une valorisation du capital fictif exceptionnelle

3.2 Une dévalorisation très nette : un sous-cycle boursier

3.3 Une dévalorisation qui est aussi une correction

4. Mise à jour de septembre 2024

Les deux dernières livraisons de données produites par le BEA (Bureau of economics analysis), montrent à nouveau les difficultés propres à la prévision.

Dans notre première livraison, nous avons vu qu’une très grande inquiétude avait parcouru la bourgeoisie pendant la majeure partie de l’année 2023 pour diminuer vers la fin de l’année, bien qu’une partie des analystes continuait de ne pas exclure une crise en 2024. La plupart penchaient désormais vers ce que les représentants de la bourgeoisie appellent un « atterrissage en douceur » (en opposition à un « atterrissage brutal ») sans pour autant écarter définitivement le risque d’une « récession », l’euphémisme employé par les valets du capital pour désigner les crises de surproduction, dont ils pensent qu’en tout état de cause, qu’elle ne serait pas trop profonde. En août 2024, un nouveau frisson parcourt le dos du monde bourgeois au vu des résultats de la bourse, en particulier des valeurs dites « technologies », préfigurant ainsi une « crise de l’intelligence artificielle »[1] et de la remontée du taux de chômage (4,3% en juillet). Cette étude du taux de chômage et de son évolution nous a conduit à un approfondissement de l’analyse des cycles (cf. chapitre suivant)

Pour notre part, nous avons écarté la perspective immédiate d’une crise de surproduction en montrant que la phase finale du cycle, la phase de surproduction, que nous appelons aussi vague d’accélération, n’était pas présente dans tous les indicateurs que nous surveillons et en particulier dans le taux i/p, l’indicateur le plus sensible. Dans les autres taux, ce qui avait été détecté tendait à s’amenuiser voire avait disparu (taux de profit d’entreprise).

Analysons l’évolution des taux à partir des données du BEA qui désormais couvrent le premier et le deuxième trimestres 2024.

|

2020 |

1 |

1,065 |

1,01 |

0,979 |

0,983 |

1,001 |

Février 2020 |

|

2020 |

2 |

1,049 |

1,056 |

1,023 |

0,997 |

0,996 |

Avril 2020 |

|

2020 |

3 |

0,63 |

0,834 |

0,907 |

0,919 |

0,92 |

|

|

2020 |

4 |

1,115 |

0,818 |

0,903 |

0,944 |

0,947 |

|

|

2021 |

1 |

0,865 |

0,983 |

0,832 |

0,895 |

0,931 |

|

|

2021 |

2 |

0,86 |

0,863 |

0,945 |

0,838 |

0,889 |

|

|

2021 |

3 |

1,049 |

0,947 |

0,916 |

0,967 |

0,87 |

|

|

2021 |

4 |

0,975 |

1,011 |

0,956 |

0,929 |

0,968 |

|

|

2022 |

1 |

0,973 |

0,974 |

0,998 |

0,96 |

0,937 |

|

|

2022 |

2 |

0,882 |

0,928 |

0,944 |

0,97 |

0,946 |

|

|

2022 |

3 |

0,962 |

0,919 |

0,938 |

0,948 |

0,969 |

|

|

2022 |

4 |

0,929 |

0,946 |

0,922 |

0,936 |

0,945 |

|

|

2023 |

1 |

1,007 |

0,966 |

0,965 |

0,941 |

0,949 |

|

|

2023 |

2 |

0,85 |

0,928 |

0,929 |

0,937 |

0,925 |

|

|

2023 |

3 |

0,766 |

0,811 |

0,88 |

0,893 |

0,908 |

|

|

2023 |

4 |

0,962 |

0,851 |

0,851 |

0,895 |

0,903 |

|

|

2024 |

1 |

1,056 |

1,008 |

0,911 |

0,892 |

0,919 |

|

|

2024 |

2 |

0,924 |

0,988 |

0,979 |

0,914 |

0,897 |

|

|

|

|

|

|

|

|

|

|

|

|

Crise |

|

|

Point de retournement |

Données BEA Août 2024

Sur la base des données du premier trimestre 2024, compte tenu de l’évolution des autres taux, on pouvait envisager que le point de retournement de la période d’accumulation du cycle du taux i/p avait été atteint au quatrième trimestre 2023. Les données du deuxième trimestre 2024 (août 2024) ne confirment pas l’existence d’un point de retournement de la période d’accumulation au quatrième trimestre 2023 car un nouveau point bas est enregistré au deuxième trimestre 2024, ce qui repousse d’autant l’existence potentielle d’un point de retournement. Or, ce point de retournement délimite la période d’expansion de la période de contraction du cycle et aucune crise de surproduction n’a eu lieu avant que ce point ne soit franchi. Comme nous l’avions fait remarquer, nous sommes confrontés, sur la base des données actuelles, au plus grand écart dans l’histoire des cycles, entre le point de retournement du taux i/p et le point de retournement des autres composantes du capital réel.

Jusqu’à présent, il y a toujours eu, au trimestre près, une évolution concomitante, dans le cycle[2], entre les divers taux que nous observons. Il n’y a jamais eu un tel écart[3] entre les points de retournement des autres taux et le taux i/p. Nous l’interprétons comme le signe d’une politique monétaire et budgétaire intensive qui s’efforce d’écarter la crise de surproduction. Notons que la bourgeoisie américaine y était parvenue deux fois lors du cycle précédent, au prix d’un endettement croissant.

Conformément à notre méthode, nous prenons toujours en compte le point de retournement le plus éloigné. Le taux i/p, qui de fait est le plus éloigné, vérifie à nouveau son statut d’indicateur à privilégier du fait de sa sensibilité et de sa connexion avec le monde du capital fictif. En vertu de quoi, nous avons donc considéré que la crise de surproduction n’était pas imminente en 2023 et pour le moment, nous n’en avons toujours pas de trace en ce qui concerne le taux i/p. Le taux i/p, selon les données disponibles à la fin août 2024, est au plus bas du cycle au deuxième trimestre 2024 et donc constitue, au mieux, le point de retournement du cycle du taux i/p. Nous en déduisons que la crise de surproduction n’est pas à l’ordre du jour bien que d’autres taux, comme le taux de profit général ou encore le taux de plus-value général puisse suggérer un autre résultat. Nous devons constater que la politique de l’Etat bourgeois reste pour le moment efficace et contrebalance les tendances à la crise que montrent nombre des autres taux.

|

2020 |

1 |

1,157 |

1,071 |

1,031 |

1,023 |

1,031 |

Février 2020 |

|

2020 |

2 |

1,095 |

1,124 |

1,08 |

1,048 |

1,038 |

Avril 2020 |

|

2020 |

3 |

0,664 |

0,87 |

0,954 |

0,961 |

0,96 |

|

|

2020 |

4 |

1,135 |

0,852 |

0,938 |

0,989 |

0,989 |

|

|

2021 |

1 |

0,884 |

1,002 |

0,862 |

0,926 |

0,97 |

|

|

2021 |

2 |

0,896 |

0,89 |

0,968 |

0,869 |

0,921 |

|

|

2021 |

3 |

1,049 |

0,968 |

0,937 |

0,986 |

0,898 |

|

|

2021 |

4 |

1,029 |

1,039 |

0,989 |

0,959 |

0,994 |

|

|

2022 |

1 |

0,996 |

1,012 |

1,024 |

0,99 |

0,966 |

|

|

2022 |

2 |

0,937 |

0,967 |

0,987 |

1,002 |

0,98 |

|

|

2022 |

3 |

1,017 |

0,976 |

0,983 |

0,994 |

1,005 |

|

|

2022 |

4 |

1,027 |

1,022 |

0,993 |

0,993 |

1,001 |

|

|

2023 |

1 |

1,064 |

1,045 |

1,036 |

1,011 |

1,008 |

|

|

2023 |

2 |

1 |

1,031 |

1,03 |

1,027 |

1,008 |

|

|

2023 |

3 |

0,97 |

0,985 |

1,01 |

1,014 |

1,015 |

|

|

2023 |

4 |

0,962 |

0,966 |

0,977 |

0,998 |

1,004 |

|

|

2024 |

1 |

1,061 |

1,011 |

0,997 |

0,998 |

1,01 |

|

|

2024 |

2 |

1 |

1,03 |

1,007 |

0,998 |

0,998 |

|

|

Crise |

|

|

Point de retournement |

|

|

Vague d’accélération |

Données BEA Août 2024

La vague d’accélération prend corps au premier trimestre 2023 avec un point de retournement au deuxième trimestre 2022. La vague s’essouffle en ce quatrième trimestre 2023 pour prendre fin au deuxième trimestre 2024. Nous avons indiqué deux points de retournement. Le minimum du taux est atteint au deuxième trimestre 2021 mais nous pouvons penser qu’il y avait là un caractère accidentel ; la date du deuxième trimestre 2022 paraît plus solide compte tenu du contexte général. La vague d’accélération potentielle a pris fin et va dans le sens d’une absence de crise de surproduction imminente.

|

2020 |

1 |

1,089 |

1,05 |

1,022 |

1,016 |

1,021 |

Février 2020 |

|

2020 |

2 |

1,336 |

1,218 |

1,151 |

1,105 |

1,084 |

Avril 2020 |

|

2020 |

3 |

0,791 |

1,024 |

1,042 |

1,036 |

1,023 |

|

|

2020 |

4 |

0,945 |

0,859 |

0,999 |

1,018 |

1,017 |

|

|

2021 |

1 |

0,91 |

0,928 |

0,874 |

0,979 |

0,998 |

|

|

2021 |

2 |

0,976 |

0,941 |

0,943 |

0,895 |

0,978 |

|

|

2021 |

3 |

1,008 |

0,992 |

0,962 |

0,958 |

0,915 |

|

|

2021 |

4 |

0,994 |

1,001 |

0,992 |

0,97 |

0,964 |

|

|

2022 |

1 |

0,963 |

0,979 |

0,988 |

0,985 |

0,969 |

|

|

2022 |

2 |

0,953 |

0,958 |

0,97 |

0,98 |

0,979 |

|

|

2022 |

3 |

1,016 |

0,984 |

0,977 |

0,981 |

0,987 |

|

|

2022 |

4 |

1,016 |

1,016 |

0,994 |

0,986 |

0,988 |

|

|

2023 |

1 |

1,047 |

1,032 |

1,027 |

1,008 |

0,998 |

|

|

2023 |

2 |

1,019 |

1,033 |

1,027 |

1,024 |

1,01 |

|

|

2023 |

3 |

0,994 |

1,006 |

1,019 |

1,019 |

1,018 |

|

|

2023 |

4 |

0,97 |

0,982 |

0,994 |

1,007 |

1,009 |

|

|

2024 |

1 |

1,021 |

0,995 |

0,995 |

1,001 |

1,01 |

|

|

2024 |

2 |

1,017 |

1,019 |

1,003 |

1 |

1,004 |

|

|

Crise |

|

|

Point de retournement |

|

|

Vague d’accélération |

Données BEA Août 2024

Le constat est le même que pour le rapport k/p. Une vague d’accélération entamée au premier trimestre 2023 se poursuit mais s’essouffle sans toutefois s’interrompre, ce qui n’était déjà pas le cas pour le taux de profit d’entreprise.

Le calcul de la tangente (cf. méthode de la tangente) à partir de la courbe de tendance donne un point de départ de la vague d’accélération au quatrième trimestre 2023, soit au moment où elle régresse ; mais nous pouvons également constater une forme de reprise à partir du deuxième trimestre 2024.

|

2020 |

1 |

1,146 |

1,065 |

1,025 |

1,018 |

1,027 |

Février 2020 |

|

2020 |

2 |

0,955 |

1,044 |

1,025 |

1,006 |

1,004 |

Avril 2020 |

|

2020 |

3 |

0,688 |

0,824 |

0,924 |

0,938 |

0,941 |

|

|

2020 |

4 |

1,222 |

0,905 |

0,924 |

0,98 |

0,981 |

|

|

2021 |

1 |

0,893 |

1,041 |

0,901 |

0,917 |

0,964 |

|

|

2021 |

2 |

0,892 |

0,892 |

0,992 |

0,899 |

0,913 |

|

|

2021 |

3 |

1,07 |

0,976 |

0,945 |

1,009 |

0,928 |

|

|

2021 |

4 |

1,037 |

1,053 |

0,996 |

0,967 |

1,015 |

|

|

2022 |

1 |

0,997 |

1,017 |

1,033 |

0,996 |

0,973 |

|

|

2022 |

2 |

0,929 |

0,963 |

0,987 |

1,007 |

0,983 |

|

|

2022 |

3 |

1,009 |

0,968 |

0,978 |

0,992 |

1,007 |

|

|

2022 |

4 |

1,014 |

1,012 |

0,983 |

0,986 |

0,997 |

|

|

2023 |

1 |

1,064 |

1,039 |

1,029 |

1,003 |

1,002 |

|

|

2023 |

2 |

0,99 |

1,026 |

1,022 |

1,019 |

1 |

|

|

2023 |

3 |

0,97 |

0,98 |

1,007 |

1,009 |

1,009 |

|

|

2023 |

4 |

0,953 |

0,962 |

0,971 |

0,994 |

0,998 |

|

|

2024 |

1 |

1,067 |

1,009 |

0,995 |

0,994 |

1,008 |

|

|

2024 |

2 |

0,992 |

1,028 |

1,003 |

0,995 |

0,994 |

|

|

|

|

|

|

|

|

|

|

|

|

Crise |

|

|

Point de retournement |

|

|

Vague d’accélération |

Données BEA Août 2024

Ici, la vague d’accélération est terminée, signe que les autres vagues sont aussi mourantes. Les analyses qui résultent du taux i/p et des autres taux convergent pour dire que la crise a été évitée et que l’évolution du taux i/p qui témoigne d’une intense politique monétaire et budgétaire pour éviter la crise reste l’indicateur le plus précurseur. En ce qui concerne le point de retournement voir la remarque sur le taux k/p.

|

2020 |

1 |

1,088 |

1,05 |

1,021 |

1,015 |

1,02 |

Février 2020 |

|

2020 |

2 |

1,311 |

1,204 |

1,142 |

1,098 |

1,078 |

Avril 2020 |

|

2020 |

3 |

0,8 |

1,021 |

1,04 |

1,034 |

1,021 |

|

|

2020 |

4 |

0,953 |

0,868 |

0,999 |

1,018 |

1,017 |

|

|

2021 |

1 |

0,91 |

0,932 |

0,88 |

0,979 |

0,998 |

|

|

2021 |

2 |

0,978 |

0,942 |

0,946 |

0,901 |

0,979 |

|

|

2021 |

3 |

1,011 |

0,994 |

0,964 |

0,961 |

0,92 |

|

|

2021 |

4 |

0,993 |

1,002 |

0,994 |

0,971 |

0,967 |

|

|

2022 |

1 |

0,961 |

0,977 |

0,988 |

0,986 |

0,969 |

|

|

2022 |

2 |

0,951 |

0,956 |

0,969 |

0,979 |

0,979 |

|

|

2022 |

3 |

1,015 |

0,982 |

0,975 |

0,98 |

0,986 |

|

|

2022 |

4 |

1,013 |

1,014 |

0,992 |

0,984 |

0,986 |

|

|

2023 |

1 |

1,048 |

1,031 |

1,025 |

1,006 |

0,997 |

|

|

2023 |

2 |

1,018 |

1,032 |

1,026 |

1,023 |

1,009 |

|

|

2023 |

3 |

0,995 |

1,006 |

1,02 |

1,018 |

1,017 |

|

|

2023 |

4 |

0,968 |

0,981 |

0,993 |

1,006 |

1,008 |

|

|

2024 |

1 |

1,021 |

0,994 |

0,994 |

1 |

1,009 |

|

|

2024 |

2 |

1,016 |

1,019 |

1,002 |

1 |

1,003 |

|

|

Crise |

|

|

Point de retournement |

|

|

Vague d’accélération |

Données BEA Août 2024

Dans tous les cas, nous avons une vague d’accélération qui commence au premier trimestre 2023 avec un point de retournement qui peut être fixé au deuxième trimestre 2022. Cette vague s’essouffle, ce qui conforte l’idée que la crise est jugulée.

Il y avait par ailleurs, comme nous l’avons vu, un énorme contraste entre le taux i/p, taux que nous privilégions, et les autres taux. Ce contraste s’est atténué tout en renforçant l’analyse déduite de l’évolution du taux i/p.

1° La vague d’accélération s’étiole, voire disparaît – en même temps les prémisses d’une autre semblent apparaître - ;

2°Le taux i/p n’a été affecté par aucune vague ;

3° On ne peut même pas dire que le point de retournement du taux i/p, point avant lequel, dans aucun cycle, il n’y a eu de crise de surproduction, ait été atteint.

Nous en concluons qu’une crise de surproduction n’est pas imminente.

Comme nous l’avons écrit dans la première mise à jour, nous sommes confrontés à des cycles particulièrement administrés, où tout est fait pour empêcher ou du moins limiter et encadrer dans la mesure du possible la dévalorisation du capital. Nous savons par ailleurs que toutes ces tentatives ne font que donner une base plus ample pour de nouvelles crises de surproduction.

Jusqu’à présent, nous avons pu déterminer certaines phases du cycle que nous pouvons assimiler aux phases caractéristiques du cycle telles que Marx et Engels avaient pu les identifier. En croisant le cycle d’accumulation et des crises avec le cycle des taux, nous avons pu distinguer :

Une séquence de reprise et de prospérité que, d’un pont de vue théorique, nous pouvons assimiler à au moins trois phases du cycle : marché calme, animation croissante et prospérité. Cette séquence résulte de la confrontation entre la période d’accumulation du cycle des crises et la période d’expansion du cycle des taux.

Le point de retournement de la période d’accumulation du cycle des taux, qui peut s’assimiler à un extremum du point de vue mathématique, en particulier le taux i/p, correspond parfaitement au grand moment de bascule du cycle tel que l’envisageaient Marx et Engels :

« Quand on considère les mouvements cycliques de l’industrie moderne (…) on s’aperçoit qu’un faible taux d’intérêt correspond le plus souvent aux périodes de prospérité ou de surprofits, qu’une hausse de l’intérêt s’inscrit à la fin de la prospérité et que l’intérêt maximum, allant jusqu’à l’usure, est le pendant de la crise » (Marx, Capital, L.III, Pléiade, T.2, p.1123)

Le point de retournement du cycle des taux pendant la période d’accumulation est bien le moment où le taux de profit et de plus-value sont au maximum et où la masse des intérêts payés rapportée au profit atteint un minimum. Il délimite donc la fin de la période de prospérité au sens strict. La fin de la période de contraction du cycle des taux nous la connaissons également, c’est celle où les taux de profit et de plus-value sont au plus bas et où le taux entre les intérêts versés et le profit sont au plus haut, ce qui nous fait préjuger également d’une hausse du taux de l’intérêt.

Entre le point de retournement du cycle des taux pendant la période d’accumulation du cycle des crises et la période de crise de ce même cycle, nous avons défini, une séquence qui regroupe deux phases : une phase de post-prospérité (haute prospérité) et la phase de surproduction proprement dite.

Marx (comme Engels) s’est peu exprimé sur le cycle, pour la bonne raison qu’il en réservait l’étude à une autre partie de son œuvre qu’il n’aura pas le temps d’écrire. Le Capital avec ses 4 livres dont un seul sera publié du vivant de Marx ne représentait qu’une des 6 rubriques envisagées. Marx réservait donc l’étude du cycle, c’est ce à quoi il fait allusion dans la citation suivante, à un autre livre, le dernier, celui qu’il devait consacrer au marché mondial et aux crises[4].

Nous avons cependant quelques remarques concordantes et complémentaires sur les grandes phases du cycle :

« (…) les mouvements cycliques de l’industrie moderne : marché calme, animation croissante, prospérité, surproduction, krach, stagnation ; marché calme, etc., cycles dont l’analyse dépasse le cadre de notre étude (…)» (Marx, Capital, L.III, Pléiade, T.2, p.1123)

« Pendant les périodes de stagnation et d’activité moyenne, l’armée de réserve industrielle pèse sur l’armée active, pour en réfréner les prétentions pendant la période de surproduction et de haute prospérité. » (Marx, Capital, L.I, Pléiade, T.1, p.1156)

« Ce qui caractérise ce cycle industriel, c’est que le même circuit, une fois la première impulsion donnée, doit se reproduire périodiquement. En période de dépression, la production descend au-dessous du niveau qu’elle avait atteint dans le cycle précédent et pour lequel la base technique est désormais posée. Pendant la prospérité, - période intermédiaire – elle continue à se développer sur cette base. Dans la période de surproduction et de spéculation, elle tend au maximum les forces productives jusqu’à excéder les limites capitalistes du processus de production. » (Marx, Capital, L.III, Pléiade, T.2, p.1210-1211)

« Vous savez tous que, pour des raisons que je n'ai pas à expliquer ici, la production capitaliste traverse des cycles périodiques déterminés. Elle passe successivement par un état de calme, d’animation croissante, de prospérité, de surproduction, de crise et de stagnation. Les prix courants des marchandises et le taux courant du profit s'adaptent à ces phases, descendant parfois au-dessous de leurs moyennes et les dépassant à nouveau à d’autres moments. Si vous observez le cycle tout entier, vous trouverez qu’un écart du prix du marché est compensé par un autre et que, à prendre la moyenne du cycle, les prix des marchandises sur le marché se règlent sur leurs valeurs. Eh bien! pendant la phase de baisse des prix du marché et la phase de crise et de stagnation, l’ouvrier, à moins qu’il ne soit expulsé de la production, verrait très certainement diminuer son salaire. Pour ne pas être dupé, il lui faudra, même en cas de pareille baisse des prix du marché, discuter avec le capitaliste pour savoir dans quelle proportion une diminution des salaires est devenue nécessaire. S’il ne luttait pas pour des augmentations de salaires pendant la phase de prospérité alors que se réalisent des surprofits, il n’arriverait même pas, dans la moyenne d’un cycle industriel, à son salaire moyen, c’est-à-dire à la valeur de son travail. Ce serait pousser la bêtise à son comble que d’exiger que l’ouvrier, dont le salaire est nécessairement éprouvé par les phases du déclin du cycle, s’exclue lui-même d'une compensation correspondante pendant celles de prospérité. » (Marx, salaire, prix et profit)

« En effet, depuis 1825, date où éclata la première crise générale, la totalité du monde industriel et commercial, la production et l’échange de l’ensemble des peuples civilisés et de leurs satellites plus ou moins barbares se détraquent environ une fois tous les dix ans. Le commerce s'arrête, les marchés sont encombrés, les produits sont là aussi en quantités aussi massives qu’ils sont invendables, l’argent comptant devient invisible, le crédit disparaît, les fabriques s’arrêtent, les masses travailleuses manquent de moyens de subsistance pour avoir produit trop de moyens de subsistance, les faillites succèdent aux faillites, les ventes forcées aux ventes forcées. L’engorgement dure des années, forces productives et produits sont dilapidés et détruits en masse jusqu’à ce que les masses de marchandises accumulées s’écoulent enfin avec une dépréciation plus ou moins forte, jusqu’à ce que production et échange reprennent peu à peu leur marche. Progressivement, l’allure s’accélère, passe au trot, le trot industriel se fait galop et ce galop augmente à son tour jusqu’au ventre à terre d’un steeple chase complet de l’industrie, du commerce, du crédit et de la spéculation, pour finir, après les sauts les plus périlleux, par se retrouver... dans le fossé du krach. Et toujours la même répétition. Voilà ce que nous n’avons pas vécu moins de cinq fois déjà depuis 1825, et ce que nous vivons en cet instant (1877) pour la sixième fois. Et le caractère de ces crises est si nettement marqué que Fourier a mis le doigt sur toutes en qualifiant la première de crise pléthorique. » (Engels, Anti-Dühring)

Il ressort de ces citations, qu’il est possible de décomposer le cycle en trois grands temps, trois grandes parties, et six ou sept phases, chiffre que nous retiendrons au final :

|

Parties |

Phases |

Phases |

Phases |

Intérêt/profit |

|

1°Prospérité |

Marché calme (Reprise de la marche) |

Animation croissante (Accélération de l’allure) |

Prospérité (Trot industriel) |

Décroissant |

|

2°Surproduction |

Haute prospérité (Galop) |

Surproduction (Ventre à terre) |

|

Croissant |

|

3°Crise |

Crise (Fossé du Krach) |

Stagnation (Engorgement) |

|

Croissant puis Décroissant |

Les sept phases que nous identifions sont donc :

1°Marché calme,

2°Animation croissante

3°Prospérité

4°Haute prospérité

5°Surproduction

6°Crise

7°Stagnation

A ces phases propres au mouvement du capital réel, se superposent et interagissent des éléments également caractéristiques du capital fictif[5].

Spéculation, Surspéculation[6], Krach sont les concepts que nous rencontrons à propos du cycle ; ils concernent les prix des marchandises mais aussi les éléments constitutifs du capital fictif, éléments qui sont à la fois séparés et intriqués dans le cours du capital réel.

Avec la crise, le capitaliste actif, le manager capitaliste, découvre que nombre des factures émises auprès des clients de la société se révèlent insolvables, que l’argent déposé dans sa banque est menacé de disparition avec le risque de faillite de celle-ci, que ses stocks et ses moyens de production sont frappés par la dépréciation, que la valeur des actions de sa société sont au plus bas et qu’il en va de même pour les actions et obligations d’autre sociétés qu’il détenait, que le capital qu’il a emprunté ne rapporte plus le profit escompté car l’activité est ralentie tandis que le banquier exige le paiement des échéances tout comme le propriétaire foncier lui réclame son loyer et les actionnaires aux abois des dividendes. Pour peu que l’esprit de lucre l’ait poussé dans des secteurs où il est depuis longtemps engagé dans des opérations de cavalerie, les faillites n’en seront que plus retentissantes.

Dans notre livre, nous ne tenons pas compte du mouvement des prix, pour nous limiter au seul capital fictif dont les évolutions relèvent de la bourse des valeurs et donc nous ne suivons que les données boursières comme seul indicateur du cycle du capital fictif, lui-même limité à ce que nous appelons son sens I ou son sens i, comme imaginaire, illusoire, ... Dans ce cadre, nous définissons plus précisément les concepts propres à la spéculation, surspéculation, etc.

En introduisant le cycle du taux de chômage, nous pouvons affiner la compréhension et l’analyse du cycle.

Nous serons à même, tout d’abord, de délimiter, quand elle est manifeste, une phase de stagnation, qui suit la crise proprement dite et qui, à sa façon, clôture définitivement le cycle.

D’autre part, au sein la phase de surproduction, assimilée à la vague d’accélération, nous pourrons généralement identifier une sous-phase que nous pouvons appeler la partie aigüe de la phase de surproduction. Sa détection peut aider à anticiper la crise.

Nous pouvons décomposer le cycle du taux de chômage en deux grandes périodes.

1) La période de décrue du taux de chômage. Elle débute après le maximum du taux qui est généralement atteint après la période de crise pour s’achever avec le minimum du taux de chômage.

2) La période de montée du taux de chômage. Elle débute après le minimum du cycle qui est généralement atteint pendant la vague d’accélération du cycle pour se terminer avec le maximum du taux de chômage

La période de montée du taux de chômage tend donc à enjamber la période de crise. Elle débute, généralement, pendant la vague d’accélération et donc pendant la phase de surproduction qu’elle permet d’affiner, pour s’achever, la plupart du temps, après la crise, délimitant ainsi, une phase de stagnation au sens strict.

Dans l’analyse du cycle, nous avons vu que Marx et Engels faisaient ressortir une phase de stagnation distincte de la crise proprement dite. Des indications qu’ils nous ont laissées, nous pouvons déduire que celle-ci serait délimitée par le pic du chômage, c’est-à-dire le moment où la pression exercée par l’armée de réserve sur la partie active peut être considérée comme la plus forte et qui montre que l’accumulation du capital, dès lors que la crise est terminée, n’a pas résorbé les effets de la dernière crise de surproduction, sachant également que dans son propre mouvement, l’accumulation du capital engendre également une surpopulation relative. Le jeu combiné de l’ensemble des forces qui d’un côté accroissent l’emploi du travail salarié et de l’autre le rejettent, le tout arbitré par les mouvements de population (accroissement naturel, variations dans la population qui cherche un emploi) conduit à une hausse du taux de chômage officiel.

Si des tendances à la stagnation sont présentes, sans que l’on puisse les identifier précisément dans la séquence de sortie de crise et ceci explique qu’il n’est pas toujours possible d’identifier une phase spécifique en dehors de la période de crise proprement dite, dans nombre de cas, cette phase spécifique que nous avons délimitée par le pic du taux de chômage existe.

Bien que nous délimitions essentiellement le cycle par rapport au cycle des crises, le cycle le plus complet, quand cette phase est identifiable selon les critères que nous avons retenus, inclus également la phase de stagnation. Formellement, elle suit la crise et donc relève du cycle des crises suivant, tout comme cette phase relève du cycle des taux suivant ou encore généralement du cycle du capital fictif suivant mais, sous un autre aspect, elle correspond à la dernière phase du cycle. Bien entendu, ce ne sont pas des adeptes de la pensée dialectique qui s’offusqueront qu’une chose puisse être à la fois la fin d’un cycle et la composante d’un nouveau ; la même chose valait pour la confrontation du cycle des taux et du cycle des crises pour n’en rester qu’aux cycles du capital réel.

Au sein de la phase de surproduction, nous pouvons distinguer une sous-phase qui correspondrait à une précipitation de la surproduction vers la crise. La phase de surproduction entre dans une sous-phase que nous qualifions d’aigüe, au sens où les effets de la surproduction commencent à se manifester à travers le retournement du taux de chômage qui, passé par un minimum, entame sa période de montée.

Cette sous-phase se présente généralement alors que la vague d’accélération est détectée. S’il advenait que la période de montée du taux de chômage commençait avant la vague d’accélération que nous assimilons à la phase de surproduction, comme cette phase est déterminée à partir de considérations mathématiques et par interpolation pour déterminer le mois, nous rectifierons le point de départ de la phase de surproduction pour le mettre en adéquation avec le cycle du taux de chômage. Dans ce cas particulier, cela signifie aussi que la phase de surproduction n’existe que dans sa forme aigüe. Dans d’autres cas, la période de montée du chômage est concomitante de la crise, et donc la phase de surproduction n’aura pas connu de partie dite « aigüe ».

Lorsque, comme nous le verrons, la période progressive du cycle du capital fictif prend fin dans la phase de surproduction nous en faisons aussi un signe de la précipitation de la surproduction, signe avant-coureur potentiel de la crise de surproduction, le cycle du taux de chômage vient donner une indication et une précision supplémentaires, quand il est identifié, sur l’état de la phase de surproduction.

Dès lors que nous prenons en compte, dans le cycle du capital réel, l’incidence du cycle du taux de chômage, nous obtenons la décomposition idéale suivante (cf. tableau ci-dessous). Elle est idéale dans la mesure où, comme nous l’avons dit, le cycle du taux de chômage confronté à celui des autres cycles ne permet pas de distinguer systématiquement la sous-phase aigüe de la phase de surproduction, ni la phase de stagnation.

|

Cycle des crises |

Séquences et phases du capital réel |

Cycle des taux |

Cycle du taux de chômage (cas idéal) |

|

Cycle n-1 |

Séquence d’entrée en crise générale de surproduction |

Cycle n-1 |

Cycle n-1 |

|

Séquence de sortie de crise générale de surproduction |

Cycle n |

||

|

Cycle n |

Phase de stagnation |

||

|

Vague de décélération (Marché calme, animation croissante) |

Cycle n |

||

|

Phase de prospérité |

|||

|

Phase de haute prospérité (post-prospérité) |

|||

|

Vague d’accélération (Phase de surproduction) |

|||

|

Vague d’accélération (Partie aigüe de la phase de surproduction |

|||

|

Séquence d’entrée en crise générale de surproduction |

|||

|

Séquence de sortie de crise générale de surproduction |

Cycle n+1 |

||

|

Cycle n+1 |

Phase de stagnation |

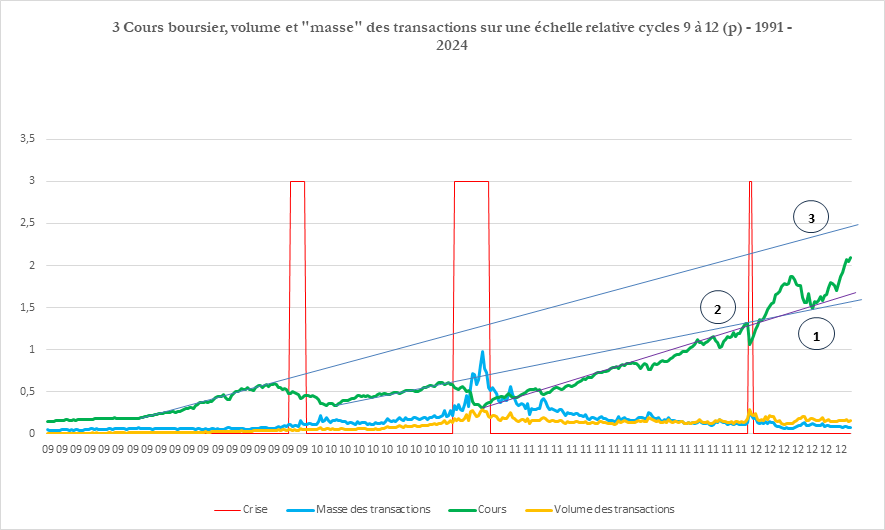

Le capital fictif a connu une dévalorisation à la fois très brutale et très brève lors de la crise de 2020, puis il s’en est suivi une valorisation tout aussi spectaculaire comme le montre la pente de la courbe ci-dessous. A cette augmentation spectaculaire a fait suite une baisse des cours, en 2022 extrêmement forte qui a alimenté chez nombre d’économistes la crainte d’une crise. Nous avons vu qu’il n’en était rien.

Mais le mouvement du capital fictif est tel que cet ensemble délimite un sous-cycle boursier. Des épisodes boursiers sont fréquents au sein des cycles et ne méritent pas nécessairement d’être isolés, a fortiori quand le cycle du capital réel ne présente pas de sous-cycle.

Nous sommes ici dans un cas, où, comme nous l’avons vu, nous ne pouvons pas définir la situation du capital réel comme un sous-cycle, bien qu’il y ait eu de telles tendances dans le mouvement du capital réel. Toutefois, comme le taux i/p ne présente aucune perspective de ce type, nous avons, jusqu’à présent, écarté la possibilité d’une crise de surproduction et également celle d’une crise avortée qui définirait un sous-cycle. Il reste que nous sommes conduits à isoler un sous-cycle boursier au sein de ce cycle. Ce n’est pas un cas complètement nouveau. Nous avons rencontré des phénomènes de ce type, notamment dans le cinquième cycle avec par exemple, ce qui a été appelé la « crise de l’électronique ».

En observant l’évolution du cours boursier, nous pouvons obtenir les tableaux suivants :

Le premier tableau décline pour le cycle en cours, les éléments propres au sous-cycle du capital fictif relatifs à la valorisation du capital. Entre le point bas atteint pendant la crise de 2020 (mars-avril 2020) et le point haut qui marque la fin de la période de progression du sous-cycle (décembre 2021- janvier2022), une valorisation considérable du capital fictif a pris corps. Le tableau distingue : la valorisation entre le point le plus bas et le point le plus haut atteints au cours d’une session boursière, la valorisation en prenant en compte le cours de clôture et non plus les extremums d’une session, la valorisation sur la base d’une moyenne mensuelle des cours de clôture.

Par conséquent dans le tableau 1, nous trouvons, en colonne

- Haut session (point le plus haut atteint au cours d’une session boursière)

- Bas session (point le plus bas atteint au cours d’une session boursière)

- Haut clôture (point le plus haut atteint à la clôture d’une session boursière – cours ajusté)

- Bas clôture (point le bas atteint à la clôture d’une session boursière – cours ajusté

- Haut mensuel (plus haut des moyennes mensuelles des cours de clôture ajustés)

- Bas mensuel (plus bas des moyennes mensuelles des cours de clôture ajustés)

En ligne, nous trouvons pour chaque colonne le cours (indice SP500), la date (jour ou mois selon les cas), la durée de la période progressive du sous-cycle, obtenue par le calcul de la différence entre les deux dates (haut et bas, maximum et minimum), le taux de valorisation obtenu pendant la période considérée et le taux de valorisation sur une base annuelle.

Le tableau 2 rappelle pour l’ensemble des cycles étudiés, en fonction de la documentation disponible, les taux de valorisation dans les cycles et sous-cycles boursiers.

|

1 Taux de valorisation, Maximum et minimum par session et selon la moyenne mensuelle pour le sous-cycle boursier 12v1 |

||||||

|

|

Haut session |

Bas session |

Haut clôture |

Bas clôture |

Haut mensuel |

Bas mensuel |

|

Cours |

4818,62 |

2191,86 |

4796,56 |

2237,4 |

4674,77 |

2652,39 |

|

Date |

2022/01/04 |

2020/03/23 |

2022/01/03 |

2020/03/23 |

2021/12 |

2020/03 |

|

Durée |

651 jours |

|

652 jours |

|

21 mois |

|

|

Valorisation totale |

119% |

|

114% |

|

76% |

|

|

Valorisation % annuel |

55% |

|

53% |

|

38% |

|

|

2 Taux de valorisation, durée de la période progressive, par session et selon la moyenne mensuelle pour tous les cycles documentés depuis 1950 |

|||||||||

|

Cycle boursier |

Haut session/Bas session |

Durée (jours) |

Valorisation % annuel |

Haut clôture/ Bas clôture |

Durée (jours) |

Valorisation % annuel |

Haut mensuel/ Bas mensuel. |

Durée (mois) |

Taux de croissance annuel (m) |

|

2 |

- |

- |

- |

|

|

|

- |

- |

- |

|

3 |

119% |

1.054 |

31% |

119% |

1054 |

31% |

110% |

34 |

30% |

|

4 |

56% |

650 |

28% |

56% |

650 |

28% |

48% |

19 |

28% |

|

5 v1 |

39% |

413 |

34% |

39% |

413 |

34% |

33% |

14 |

28% |

|

5 v2 |

84% |

1.325 |

18% |

80% |

1324 |

18% |

68% |

43 |

16% |

|

5 v3 |

51% |

784 |

21% |

48% |

784 |

20% |

38% |

26 |

16% |

|

6 |

77% |

961 |

24% |

74% |

961 |

23% |

57% |

31 |

19% |

|

7a |

97% |

1.958 |

13% |

90% |

1959 |

13% |

72% |

62 |

11% |

|

7b |

51% |

244 |

85% |

43% |

246 |

70% |

32% |

7 |

60% |

|

8v1 |

231% |

1.842 |

27% |

229% |

1839 |

27% |

201% |

61 |

24% |

|

8 v2 |

71% |

1.000 |

22% |

65% |

955 |

21% |

50% |

30 |

17% |

|

9 |

427% |

3.452 |

19% |

417% |

3452 |

19% |

384% |

118 |

17% |

|

10 |

67% |

2.211 |

9% |

62% |

2209 |

8% |

47% |

73 |

7% |

|

11v1 |

220% |

2.266 |

21% |

215% |

2264 |

20% |

179% |

74 |

18% |

|

11v2 |

87% |

1.469 |

17% |

85% |

1469 |

17% |

72% |

47 |

14% |

|

12v1 |

119% |

651 |

55% |

114% |

651 |

53% |

76% |

21 |

38% |

Tableau 1 : Pendant la crise de 2020, le minimum du cours, en séance, a été atteint le 23 mars 2020 (2191,86). Un maximum a été obtenu pendant la séance du 4 janvier 2022 (4818,62). Si nous nous basons sur les cours de clôture, nous obtenons un résultat comparable. La dernière colonne traite de la moyenne mensuelle des cours et présente la même tendance : un point haut est atteint à la fin de l’année 2021.

Alors que le taux d’inflation était tombé à 0,1% en mai 2020, tandis que la société bourgeoise est encore commotionnée par la crise dont elle émerge à peine, le taux d’inflation prend son envol en février et surtout mars 2021 où il dépasse le fameux taux de 2%, objectif soi-disant déclaré de la banque centrale. Après un palier autour de 5,4%, il va de nouveau augmenter à la rentrée 2021 pour atteindre 7% en décembre 2021. Cette flambée de l’inflation des prix va conduire la banque centrale à réagir pour tenter de l’endiguer alors que la société bourgeoise est convalescente et au risque de favoriser sa rechute.

Donc, à ce moment, les actifs financiers, le capital fictif, sont au beau fixe puisqu’il s’agit des taux de valorisation les plus élevés rencontrés dans l’histoire des cycles (Tableau 2), à peine mâtinés par l’inflation dès lors que l’inflation des prix s’envole. Cette inflation qui concerne le capital réel, ne fait que succéder à l’inflation record de ce capital fictif et était attendue par la bourgeoisie.

Elles ont toutes les deux la même origine, les effets de la création monétaire à travers la politique de la banque centrale et de l’endettement de l’Etat.

Avant même la crise de 2020, en septembre 2019, la crise de ce que le jargon financier appelle les « repos », contraction de « repurchase agreement »[7], conduit la banque centrale à intervenir massivement ; l’ombre de la crise de 2008 qui avait connu un épisode similaire revient planer sur le mode de production capitaliste suscitant une réaction, teintée de panique, d’autant plus empressée.

La crise des repos n’était pas éteinte que la crise liée à la pandémie conduit la banque centrale à une vaste intervention, elle aussi dictée par la peur de la « Grande récession » de 2008-2009. Tout est mis en œuvre et sans atermoiements pour sauver l’édifice financier, porte d’entrée de la crise générale.

En mars 2020, la FED baisse le taux d’intérêt directeur qui est amené autour de zéro (15 mars). Les évolutions du marché des actions et des bons du trésor, l’incapacité des teneurs de marché à faire face aux ventes de bons du trésor, conduit la FED à intervenir directement en rachetant pour des montants considérables des bons du trésor et sans fixer de limite, ce qui est une nouveauté, à ces achats.

Ce nouvel assouplissement quantitatif[8] se traduit par le rachat de 1300 milliards de bons du trésor sur 5 semaines (QE4), tandis que le déficit budgétaire se creuse. Ce qui est vrai pour les bons du trésor l’est également pour les titres adossés à des créances hypothécaires (MBS) engagés dans une spirale négative ruineuse pour les fonds d’investissement spécialisés dans l’immobilier (Real Estate Investment Trusts - REITs). En moins d’un mois, c’est plus de 450 milliards de dollars qui sont engagés pour l’achat de MBS.

Comme en 2008, la FED a dû sortir de son domaine réglementaire d’intervention. Pour cela elle a réactivé diverses facilités et en a créé de nouvelles qui conduisent notamment au rachat d’obligations d’entreprises ou de titres municipaux. A cela s’ajoutent des mesures de soutien aux entreprises en relation avec leur taille. Les montants effectifs utilisés seront plus faibles qu’annoncé, l’annonce ayant en elle-même joué un rôle dans le rétablissement de la confiance.

Cette intervention rapide et démesurée qui a tiré pour une part, les leçons de la crise de 2008, a limité la crise financière et une dévalorisation massive du capital réel. Ce faisant elle a porté le bilan de la banque centrale de plus de 4000 milliards à plus de 7000 milliards, soit une augmentation de l’ordre de 3000 milliards. La création monétaire a bondi. Elle avait dépassé les 10% lors de la crise de 2008-2009 (et aussi en 2012). En 2020, on dépasse les 20% et les 25% en 2021.

Alors que l’inflation décolle, le taux d’intérêt directeur augmente en mars 2022, puis continue sa progression tout au long de l’année 2022 et le début de 2023 pour marquer une pause en juin 2023. En un peu plus d’un an, il est passé de près 0-0,25 à 5,25-5,50. L’inflation des prix culmine à 9,1% en juin 2022, redescend doucement jusqu’en juin 2023. Elle tourne ensuite autour de 3% pour converger peut-être vers les 2% tout récemment. La politique des taux d’intérêt a donc suivi le cours de l’inflation, sans pour autant avoir atteint l’objectif théorique et sachant que la stabilité des prix est un des deux mandats officiels, avec le taux d’emploi maximal, de la banque centrale.

Pressentant[9] un retournement de la politique de la banque centrale en matière de taux d’intérêt, un pic boursier est atteint en décembre 2021 – début janvier 2022.

Il s’en est suivi une dévalorisation du capital fictif de grande ampleur qui, sans avoir un caractère continu, forme bien une période dépressive conséquente où la dévalorisation du capital fictif est supérieure à 20%. Cette dépression justifie que nous la considérions comme terminant un sous-cycle boursier même si aucun sous-cycle du capital réel n’a véritablement émergé.

|

4 |

||||||

|

|

Haut session |

Bas session |

Haut Clôture |

Bas Clôture |

Haut mensuel |

Bas Mensuel |

|

Cours |

4818,62 |

3491,58 |

4796,56 |

3577,03 |

4674,77 |

3726,05 |

|

Date |

2022/01/04 |

2022/10/13 |

2022/01/03 |

2022/10/12 |

2021/12 |

2022/10 |

|

Durée |

|

282 jours |

|

282 jours |

|

10 mois |

|

Dévalorisation totale |

|

-27% |

|

-25% |

|

-20% |

|

Dévalorisation % annuel |

|

-36% |

|

-34% |

|

-26% |

Les analystes ne s’y étaient pas trompés bien qu’ils en ont exagéré l’importance, tétanisés qu’ils étaient par la perspective d’une crise :

« Globalement, les actions à la Bourse de New York ont perdu presque « 20 % de leur valeur, ce qui est la quatrième perte boursière la plus importante de l’histoire depuis la Deuxième Guerre mondiale », a résumé pour l’AFP Sam Stovall, stratège en chef chez CFRA. « C’est une année terrible », a ajouté ce spécialiste des statistiques historiques boursières.

La déroute de 2022 à Wall Street se range derrière la crise immobilière et financière de 2008, quand le marché boursier avait perdu 38,5 %, puis le krach de 1974, où la chute avait été de 29,7 %, et enfin l’implosion de la bulle Internet de 2002, lorsque le marché avait fondu de 23,4 %. »[10]

Nos propres calculs, vraisemblablement issus des mêmes données (SP500 en ce qui nous concerne) ne donnent pas exactement le même résultat. Le tableau ci-après calcule pour chaque cycle, le degré de dévalorisation nominal à partir de l’indice SP500 :

Les en-têtes de colonne sont :

Cycle : Numéro d’ordre du cycle et du sous cycle le cas échéant.

Amplitude (j) : Mesure la variation de cours entre le point haut et le point bas du cours boursier (jours).

Amplitude (m) : Mesure la variation de cours entre le mois où le cours moyen est le plus haut et le mois où le cours moyen est le plus bas (mois).

Durée période dépressive (j) : Différence (en jours) entre la date du maximum et la date du minimum du cours boursier.

Durée période dépressive (m) : Différence (en mois) entre le mois où le cours moyen est maximum et le mois où le cours moyen est minimum.

Taux base annuelle (j) : Taux de décroissance sur une base annuelle. Amplitude en relation avec la durée, exprimée en % annuel. Calcul à partir des données extrêmes (session boursière)

Taux base annuelle (m) : Taux de décroissance sur une base annuelle. Amplitude en relation avec la durée, exprimée en % annuel. Calcul à partir des moyennes mensuelles.

Durée phase de reprise (j) : Différence, exprimée en jours, entre la date du point de recouvrement, c’est-à-dire le point où le cours boursier retrouve l’équivalent nominal du point haut précédent, et date du point bas.

La somme de la durée de la période dépressive et de la phase de reprise est égale à la distance calculée dans le tableau consacré au recouvrement du cours boursier.

Durée phase de reprise (m) : Différence, exprimée en mois, entre le mois du recouvrement de la moyenne des cours et le mois du minimum du cours moyen mensuel.

|

Cycle boursier |

Amplitude (j session) |

Amplitude (j clôture) |

Amplitude (mensuel) |

Durée période dépressive (j s) |

Durée période dépressive (j c) |

Durée période dépressive (m) |

Taux base annuelle (j s) |

Taux base annuelle (j c) |

Taux base annuelle (m) |

|

2 |

-15% |

-15% |

-11% |

252 |

252 |

8 |

-22% |

-22% |

-17% |

|

3 |

-21% |

-21% |

-17% |

445 |

445 |

17 |

-17% |

-17% |

-12% |

|

4 |

-14% |

-14% |

-10% |

449 |

449 |

15 |

-11% |

-11% |

-8% |

|

5 v1 |

-29% |

-28% |

-22% |

195 |

196 |

6 |

-62% |

-58% |

-50% |

|

5 v2 |

-24% |

-22% |

-17% |

243 |

240 |

9 |

-38% |

-36% |

-24% |

|

5 v3 |

-37% |

-36% |

-29% |

540 |

543 |

18 |

-24% |

-23% |

-19% |

|

6 |

-50% |

-48% |

-43% |

631 |

630 |

23 |

-26% |

-26% |

-21% |

|

7a |

-22% |

-17% |

-11% |

43 |

43 |

2 |

-427% |

-281% |

-84% |

|

7b |

-28% |

-27% |

-19% |

621 |

622 |

20 |

-16% |

-15% |

-11% |

|

8 v1 |

|

|

|

|

|

|

|

|

|

|

8 vb1 |

-36% |

-34% |

-27% |

56 |

101 |

4 |

-640% |

-184% |

-104% |

|

8 v2 |

-20% |

-20% |

-15% |

87 |

87 |

4 |

-118% |

-114% |

-51% |

|

9 |

-39% |

-37% |

-30% |

546 |

546 |

13 |

-25% |

-23% |

-27% |

|

9 bis |

-51% |

-50%[11] |

-44%[12] |

929 |

930 |

30 |

-24% |

-23% |

-20% |

|

10 |

-58% |

-57% |

-51% |

512 |

517 |

17 |

-38% |

-37% |

-34% |

|

11 v1 |

-15% |

-14% |

-10% |

267 |

266 |

9 |

-21% |

-20% |

-13% |

|

11 v2 |

-35% |

-34% |

-19% |

33 |

33 |

2 |

-2 758% |

-2 430% |

-185% |

|

12 v1 |

-28% |

-25% |

-20% |

282 |

282 |

10 |

-37% |

-34% |

-25% |

Quelle que soit la manière d’envisager la comparaison, purement nominale ou en tenant compte de la durée de la dépression, le nombre de fois où dans les cycles postérieurs à 1950 (surligné en gris) où nous constatons une dévalorisation du capital supérieure à celle de 2022 est plus important que ce qui est relevé par notre « expert ».

La baisse, compte tenu de l’échelle de la progression antérieure, se présente aussi comme une correction. D’une certaine manière, elle poursuit la tendance initiée dans le cycle boursier du onzième cycle ou du dixième cycle (cf. droites 1 et 2 sur le graphique suivant)

En abscisse : numéro d’ordre du cycle selon notre numérotation

Si nous reprenons les trois derniers cycles boursiers, nous pouvons constater que le neuvième cycle a un infléchissement qui marque une accélération de la valorisation du capital fictif vers 1995.

La droite de tendance (droite n°3) calculée à partir des cours de clôture ajustés donne une équation 0,7784 x + 408,05 où x est le nombre de séances boursières dont la première est le 4 janvier 1995 tandis que le maximum est atteint

Si dans nos analyses nous arrêtons le cycle boursier au plus bas atteint pendant la crise, il est possible, c’est une variante que nous avons signalée, d’un point de vue pragmatique, de considérer que le neuvième cycle n’a pris fin qu’au 9 octobre 2002, alors que la crise est terminée depuis novembre 2001. Pour calculer la droite de tendance du dixième cycle (droite n°2), nous partirons de ce nouveau minimum. L’équation de la droite est : y = 0,4826x + 886,64 avec un point de départ au 9 octobre 2002.

Enfin, pour le onzième cycle, nous avons deux sous-cycles. Si nous le traitons comme un seul cycle, la droite de tendance (droite 1), calculée à partir minimum du 9 mars 2009 (676,53), jusqu’au maximum qui est atteint le 19 février 2020 (3386,15) nous obtenons une droite d’équation y = 0,791x + 813,4. Pour le deuxième sous-cycle, cette équation devient y = 1,1163x + 2027.

Depuis le 9 mars 2009 jusqu’au 12 octobre 2022 qui marque le minimum du premier sous-cycle du douzième cycle avec un indice SP500 à 3577,03 il y a eu 3425 séances boursières. Si nous intégrons cette donnée dans l’équation de la droite 1 nous obtenons :

0,791*3425+813,4 =3523

Ce qui signifie que l’indice théorique, sur la base de la tendance générale précédente aurait dû être autour de 3523.

Du 9 octobre 2002 au 12 octobre 2022, 5038 sessions boursières se sont tenues. A partir de l’équation de la droite 2, nous obtenons un indice théorique de 3318

0,4826*5038+886,64= 3318

Le minimum effectif atteint en octobre 2022 reste au-dessus de l’indice résultant des droites de tendance. Dans ce sens, c’est une simple correction la purge s’est arrêtée quand l’indice est encore en ligne, et même au-dessus, avec les droites de tendance. La politique de déflation s’est arrêtée non pas en septembre 2024 comme le prétend la banque centrale, accusée d’être en retard par ses détracteurs, mais dès octobre 2022, date à laquelle les marchés financiers ont anticipé une pause dans la politique anti-inflationniste. Ce qui a guidé l’action de la banque centrale est sa volonté d’effacer, pour le capital fictif, les crises de 2020 et de 2009. Son objectif de plus long terme serait aussi d’effacer la crise de 2002. Depuis le début 1995, jusqu’u 30 août nous avons eu 7468 séances boursières. A partir de la droite n°3 et de son équation de tendance, nous obtenons, au 30 août 2024, un indice théorique de :

0,7784*7468 + 408,05 = 6221 encore bien au-delà du 5581 atteint par l’indice SP500 en août 2024.

Un nouvel épisode boursier a pris corps en septembre, toujours avec la crainte d’une crise. La situation semble rétablie et l’indice vole vers de nouveaux records.

Comme nous l’avons déjà dit ailleurs, la bourgeoisie a pris en otage le prolétariat (les fonds de pension sont propriétaires de plus de la moitié des actions de la bourse américaine). Le voilà non seulement enchaîné au char du capital réel mais aussi du capital fictif. Une véritable fuite en avant se traduisant par une exploitation accrue des autres nations est mise en place pour contrer un déclin qui s’annonce inéluctable et maintenir la domination exclusive de l’impérialisme américain qui à la fois prend conscience de son incapacité à gendarmer le monde et de sa volonté de ne pas y renoncer. De fait, la part du PIB des Etats-Unis dans le PIB mondial s’est maintenu autour de 25% et à même augmenté ces dernières années (27%), tandis que la part de la Chine baissait en relation avec cette hausse (17,7%)[13]. De leur côté, l’Europe et le Japon ne cessent de dégringoler. L’Europe (y compris le Royaume-Uni) est passée de 30% à 20% en 15 ans et le Japon a divisé par deux sa part dans le PIB mondial dans le même temps (4,2% en 2023).

Le texte précédent était à peine écrit qu’une nouvelle révision des données vient illustrer ce que nous considérons comme la difficulté majeure de l’analyse à savoir la modification brutale de la projection qui peut être faite à partir des données disponibles.

Fin septembre 2024, la révision des données porte sur les années 2019 et au-delà.

Les données ne font que confirmer nos analyses. Les éléments contradictoires avec le cours du taux i/p, et qui pouvaient laisser un doute quant à la fiabilité de l’analyse s’estompent ou disparaissent.

Onzième cycle :

Taux i/p (intérêt/profit) : la deuxième vague d’accélération prend fin au quatrième trimestre 2019 ; la crise de 2020 n’est pas une crise de surproduction au sens strict du terme.

Taux k/p (capital fixe/profit) : poursuite de la vague d’accélération jusqu’à la crise.

Taux tpg (« taux de profit général » : la vague d’accélération se poursuit en s’affaiblissant jusqu’à la crise.

Taux tplg (« taux de plus-value général ») : idem tpg

Taux tpe (« taux de profit d’entreprise ») : idem tpg

Taux tva (profit/valeur ajoutée) : idem tpg

Taux tplsp : idem tpg

Taux tplspi : la vague d’accélération continue en diminuant fortement jusqu’à la crise.

Douzième cycle :

Taux i/p (intérêt/profit) : le point de retournement n’est pas atteint ; aucune vague d’accélération

Taux k/p (capital fixe/profit) : fin de la brève vague d’accélération au troisième trimestre 2023

Point de retournement potentiel : quatrième trimestre 2023

Taux tpg (« taux de profit général » : la vague d’accélération se poursuit mais s’étiole.

Point de retournement potentiel : deuxième trimestre 2022

Taux tplg (« taux de plus-value général ») : idem tpg.

Point de retournement potentiel : deuxième trimestre 2022

Taux tpe (« taux de profit d’entreprise ») : pas de vague d’accélération

Point de retournement potentiel : quatrième trimestre 2023

Taux tva (profit/valeur ajoutée) : pas de vague d’accélération

Point de retournement potentiel : quatrième trimestre 2023

Taux tplsp (« taux de plus-value « salaire/profit » ») : idem k/p

Point de retournement potentiel : quatrième trimestre 2023

Taux tplspi (« taux de plus-value « salaire/profit+intérêt » ») : fin de la vague d’accélération au quatrième trimestre 2023.

Point de retournement potentiel : deuxième trimestre 2021

[1] La valeur phare en ce domaine, l’action de la société Nvidia, spécialisée dans les semi-conducteurs à perdu en août 25% de sa valeur par rapport à son plus haut de juin, sachant que le cours de cette action a été multiplié par environ plus de 10 en deux ans. Depuis le cours évolue en dents de scie, avec un retour vers les plus haut (19 août) puis une nouvelle baisse, proche du point bas du mois d’août, le 6 septembre et, ensuite, de nouveau une tendance à la hausse.

[2] Il est vrai que nos analyses ont porté, pour les cycles les plus anciens, sur des données historiques stabilisées. L’expérience nous a appris que les révisions de données pouvaient subitement modifier l’analyse et rendre la dimension projective de celle-ci précaire.

[3] Au cours du dernier cycle, une situation comparable s’est présentée pour ensuite se résorber brutalement à l’occasion d’une révision des données ; instruits par l’expérience, nous devons être d’autant plus prudents mais compte-tenu des données disponibles et des éléments d’analyse que nous avons mis au point, nous nous devons de les appliquer, avec le risque de devoir modifier subitement l’appréciation de la conjoncture.

[4] Dans le même ordre d’idée, Marx précise que « Le plan de notre étude n’embrasse pas l'analyse détaillée du crédit et des instruments au moyen desquels il fonctionne; nous n’entendons nous occuper que des points qui sont absolument nécessaires pour caractériser la production capitaliste en général. » (Marx, Capital, L.III, Chap. XXV).

Si le crédit est un facteur qui amplifie les crises de surproduction, il n’est pas la cause des crises. C’est justement une des caractéristiques de la petite-bourgeoise démocratique que de faire porter la responsabilité des crises sur le système bancaire ; les crises se limitant à une crise du crédit, parfois strictement assimilé à du capital fictif, et à des crises monétaires. C’est retourner à une conception des crises antérieure à l’ère moderne. A propos d’Adam Smith, dont l’ouvrage majeur date de 1776, Marx écrit qu’il n’a pas pu connaître les crises modernes, spécifiques du mode de production capitaliste le plus développé, les crises de surproduction mais que « ce qu’il connaissait, c’était seulement des crises de crédit et des crises monétaire qui vont de soi dès que s’installent le système de crédit et le système bancaire » (Marx, Théories sur la plus-value, T.II, p.625).

L’intérêt politique est évident : désigner un bouc-émissaire, jeter l’opprobre sur une fraction du capital, pour mieux le préserver dans son ensemble et en particulier, son cœur, là où le capital agit pour produire le maximum de plus-value.

[5] « Marx n’a pas créé le concept de capital fictif. Il le reprend de l'économie politique qui l'utilise dans diverses acceptions (cf. la recension de Michael Perelman in Marx's crises theory). Dans l’état actuel de nos analyses, nous avons constaté que Marx lui donne au moins trois acceptions différentes que nous nous sommes habitués à classer ainsi :

Capital fictif au sens I, ou au sens i, avec une emphase sur le i. Ici, fictif a le sens d’illusoire, imaginaire. Le capital fictif au sens I regroupe les titres comme les actions, obligations, bons du trésor, traites, hypothèques... Leur valeur de marché est égale à leur revenu anticipé capitalisé en fonction du taux d'intérêt du marché.

Capital fictif au sens II, ou au sens f, avec une emphase sur le f. Ici, fictif a le sens de frauduleux. Le capital réel emprunté par des chevaliers du crédit ne fonctionne pas comme capital, il est dépensé comme revenu. Un exemple de ce type de pratiques frauduleuses peut être trouvé dans l'émission de traites de cavalerie. L'affaire Madoff illustre aussi cette catégorie de capital fictif. Les escroqueries à la TVA pourraient également relever de ce capital fictif au sens II.

Capital fictif au sens III, ou au sens ct comme crédit, avec une emphase sur le ct. Ici, il s’agit de surcrédit. Trop de crédit est distribué. La distribution de crédit au-delà des besoins de l’accumulation est d’ailleurs susceptible de favoriser le capital fictif au sens II et au sens I (il existe alors une demande ex nihilo qui vient gonfler la demande de titres et augmenter artificiellement leur valeur de marché et alimenter spéculation et surspéculation tandis que l’accumulation de capital réel en favorise également l’accroissement à partir de fondements à la fois réels et parasitaires). » (Robin Goodfellow, Crise du capital, crise de l’entreprise)

On trouvera quelques éléments qui expliquent l’élévation du capital fictif à partir du mouvement du capital réel dans le texte : Crise du capital, crise de l’entreprise. Cf. https://www.robingoodfellow.info

[6] « L'Angleterre, qui jusque-là avait eu le monopole de l'industrie, a vu naitre à côté d'elle toute une série de nations industrielles concurrentes ; le capital en excès en Europe a trouvé dans tous les pays du monde des placements dans les domaines les plus vastes et les plus variés, et cet éparpillement a pour effet que la surspéculation a des conséquences locales moins sensibles. » (note d’Engels, L.III)

[7] Les « sale and repurchase agreement » sont des prêts à très court terme que se font les banques entre elles et qui sont garanties généralement, et tout particulièrement depuis 2008, par des bons du trésor ou des titres réputés particulièrement solvables. L’emprunteur s’engage à racheter les bons vendus à un prix convenu avec le prêteur. Cette cession temporaire de titres, cette pension de titres, suppose donc son rachat.

[8] Le quatrième depuis 2008 ; les trois premiers se sont étalés de décembre 2008 à octobre 2014. Les sommes engagées avaient été de 300 milliards sur un an pour le QE 1, 600 milliards sur 8 mois pour le QE2 et 800 milliards sur près de deux ans pour le QE3.

[9] La connivence entre la banque centrale et les centres de décision ayant une influence sur les marchés financiers peut se mesurer à cette remarque glanée dans Le Monde du 20 septembre 2024 : « Finalement, en une dizaine de jours, c’est l’autre scénario qui s’est imposé [celui d’une baisse franche des taux d’intérêt alors que l’inflation n’est pas nécessairement contenue NDR], comme l’avaient pressenti les reporters du Wall Street Journal, qui sont de loin, les mieux informés sur la FED. » (Arnaud Leparmentier)

[10] Virginie Montet, AFP, décembre 2022, https://www.ledevoir.com/economie/776325/2022-une-annee-terrible-pour-wall-street

[11] Point haut : 24/3/2000 ; point bas : 09/10/2002

[12] Point haut mensuel : 08/2000 ; point bas mensuel : 02/2003

[13] Le résultat est différent quand on prend en compte les standards de pouvoir d’achat, c’est-à-dire en créant un taux de change fictif qui supprime les différences de prix : Chine 18,9 %, Etats-Unis 15,5%, Europe 15,2%. Mais pour apprécier les rapports de domination et les effets de la loi de la valeur à l’échelle internationale, il faut prendre en compte les PIB et taux de change aux prix courants.