|

|

Le cycle des crises aux Etats-Unis

depuis 1929

Présentation et compléments du livre

|

|

|

|

|

|

|

|

Date

|

Juillet 2016 – Messidor 224

|

|

Auteur

|

Robin Goodfellow

|

|

Version

|

V 1.0

|

|

|

|

Sommaire

1. Introduction.. 1

2. Cycles économiques et prévision des

crises de surproduction. 2

2.1 Une crise

imminente ?. 2

2.2 Notre

démarche. 2

2.3 Les

éléments à la base de la prévision. 2

3. Une réponse à Sander à propos de la

prévision des cycles et crises de surproduction. 4

3.1 Les erreurs

de Sander 4

3.2 Crise de

surproduction et crise du capital fictif 5

4. Les vagues d’accélération (moyennes

mobiles) 6

4.1 La méthode

des moyennes mobiles. 6

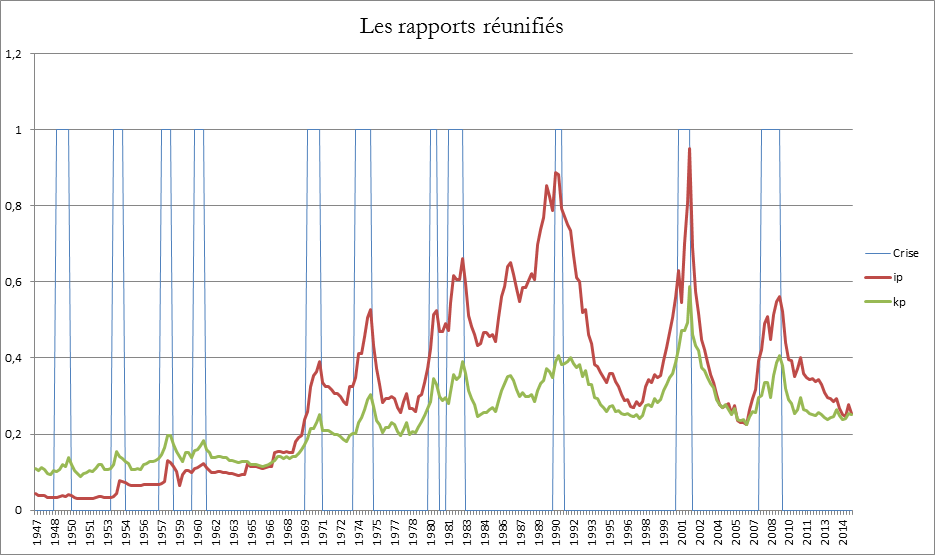

4.2 Le rapport

i/p. 6

4.3 Le rapport

k/p. 10

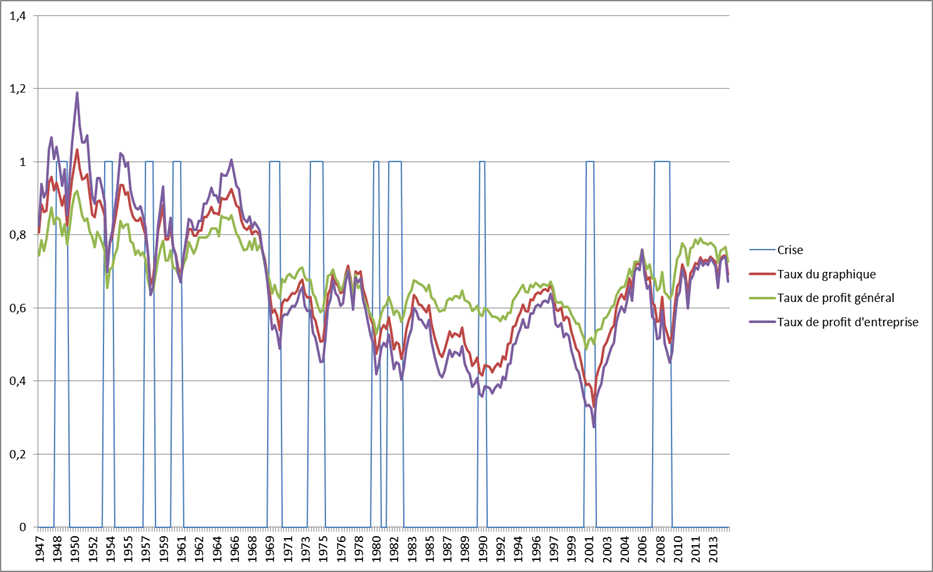

4.4 Taux

profit/valeur ajoutée. 14

4.5 Taux de

profit d’entreprise. 18

4.6 Taux de

profit général 22

4.7 Taux de

plus-value apparent général 26

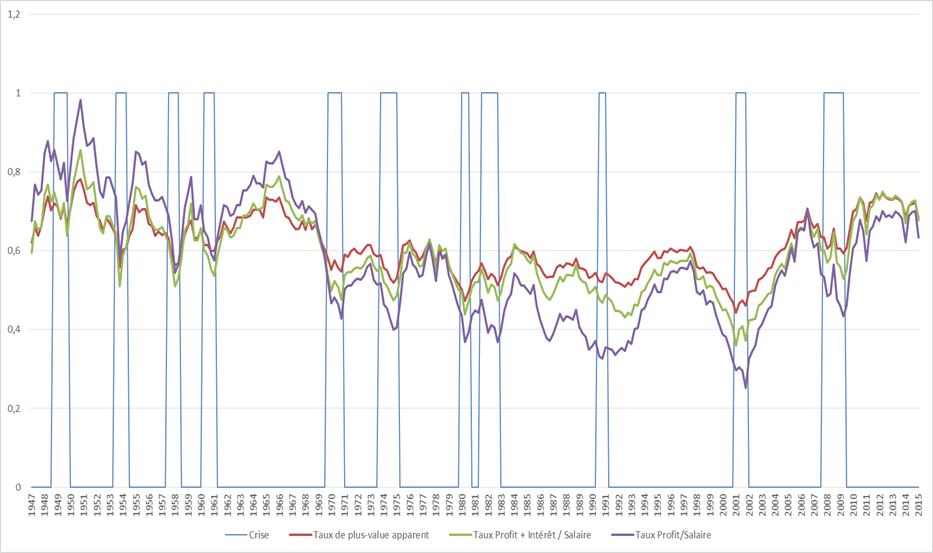

4.8 Taux de

plus-value apparent (profit/salaire) 29

4.9 Taux de

plus-value apparent (profit + intérêt)/salaire. 33

5. Les vagues d’accélération (méthode de la

tangente) 37

5.1 Méthode. 37

5.2 La méthode

appliquée au onzième cycle (cycle en cours) 37

6. Le cycle du capital fictif. 40

6.1 Les deux

périodes du cycle du capital fictif (bourse) 40

6.2 Les grandes

leçons de l’analyse du cycle. 40

6.3 Le cycle en

cours et son évolution. 41

1.

Introduction

Les

textes ci-dessous, présentent, pour une part, le livre édité aux Editions

l’Harmattan et consacré au cycle des crises aux Etats-Unis depuis 1929. Ils

apportent également des précisions du fait d’interrogations que ce sujet a pu

soulever et enfin, ils complètent le livre. Comme nous nous y étions engagés

dans le livre, d’une part, nous publions ici certains tableaux volumineux, d’un

intérêt relatif, qui ne pouvaient pas y figurer sans alourdir le livre ;

d’autre part, nous confrontons le résultat de ces travaux à l’évolution de la

conjoncture pour leur faire subir l’expérience des faits. De ce fait, ce texte

sera révisé trimestriellement pour prendre en compte les données nouvelles. La

documentation du livre est arrêtée à fin avril 2016. A cette période, les

données disponibles pour ce que nous appelons « le cycle des taux et

rapports » s’arrêtaient au dernier trimestre 2016. Les nouvelles

publications trimestrielles permettront donc de mette à jour les tableaux et de

mettre à l’épreuve les prévisions.

Notre

analyse repose notamment sur la confrontation de ce que nous appelons le

« cycle des crises » et le « cycle des taux et rapports ».

Le

cycle des crises qui s’appuie sur les statistiques officielles du NBER (http://www.nber.org/

cycles/cyclesmain.html) permet de distinguer une période d’accumulation et une

période de crise.

Le

cycle des taux et rapports, bâti à partir des données publiées par le BEA (http://www.bea.

gov/iTable/iTable.cfm?ReqID=9&step=1#reqid=9&step=3&isuri=1&903=56)

permet de distinguer une période d’expansion et une période de contraction. Les

deux cycles sont décalés et pendant la période d’accumulation, un point de

retournement délimite la période d’expansion de la période d’accumulation. De

même, pendant la période de crise, un autre point de retournement intervient

dans le cycle des taux et rapports. Il marque l’acmé de la crise de

surproduction.

De

plus, en observant la courbe du cycle des taux et rapports, on peut constater

une accentuation de la pente de la courbe à l’approche de la crise de

surproduction. S’il était possible de détecter voire d’anticiper cette phase du

cycle, la prévision de la crise serait améliorée.

Le

chapitre 2 reprend la démarche générale qui nous a conduits à la prévision

d’une nouvelle crise de surproduction vers la fin de la décennie.

Le

chapitre 3, suite à une critique du chapitre 2, nous conduit à préciser les

rapports entre crise du capital fictif et crise de surproduction.

Pour

déterminer ce que nous appelons, la « vague d’accélération »,

c’est-à-dire la phase du cycle qui, généralement, précède la crise de

surproduction, nous avons fait appel à deux méthodes :

-

La

première repose sur des moyennes mobiles

-

La

seconde prend en compte l’équation de tendance de la courbe et recherche

ensuite à quel moment la dérivée de la courbe atteint une certaine valeur

relative.

Dans

le livre, nous n’avons fourni le tableau des moyennes mobiles que pour le

rapport i/p (intérêt/profit). Dans le troisième chapitre, le lecteur aura accès

à l’ensemble des tableaux pour tous les taux et rapports.

Nous

compléterons ce texte au fur et à mesure du déroulement du cycle afin de

confronter les faits à la prévision. Ce sera l’objet des chapitres ultérieurs.

« J’ai

soumis à Moore un problème avec lequel je me suis privatim [en mon for

intérieur] colleté pendant longtemps. Mais il pense que la chose est insoluble

ou du moins, en raison des nombreux paramètres qui interviennent et qu’il faut

commencer par découvrir qu’elle est insoluble, pro tempore [pour l’instant].

Voici ce dont il s’agit : tu connais les tableaux indiquant les prix,

discountrate [le taux d’escompte] etc. etc. avec leurs fluctuations au cours de

l’année etc. sous forme de courbes en zig-zag qui montent et descendent. J’ai

essayé à différentes reprises - pour analyser les crises - de traiter ces ups

and downs [montées et descentes] comme des courbes irrégulières et d’en

calculer le tracé et j’ai cru possible (et je continue à penser que c’est

possible à l’aide d’une documentation triée avec assez de soin) de déterminer

mathématiquement, à partir de là, les lois principales des crises. Moore, je

l’ai dit, considère que la chose est infaisable pour l’instant, et j’ai décidé

d’y renoncer for the time being [pour le moment]. » (Marx, Lettre à

Engels, 31-05-1873)

Les

médias bourgeois bruissent, depuis la fin de l’année 2015, d’annonces d’une

crise mondiale imminente, se faisant ainsi l’écho de positions d’économistes

universitaires ou employés par les banques ou agences d’analyse financière. Les

organes gauchistes ou même révolutionnaires (Critica da Economia,

MundiWar

au Brésil, Voix des Travailleurs en France…)

reprennent ces antiennes en évoquant la crise qui vient, voire en la

considérant comme déjà en cours (ce qui est vrai pour le Brésil, la Russie et

d’autres pays, mais pas pour les Etats-Unis ni pour l’économie mondiale

considérée globalement).

Qu’en

est-il exactement ?

Dès

la création de notre revue Communisme ou Civilisation, il y aura cette année 40

ans, nous nous sommes dédiés à la restauration de la théorie des crises de

Marx, en nous attachant notamment à une analyse du cycle économique, dont Marx

résumait ainsi les différents enchaînements : « marché calme,

animation croissante, prospérité, surproduction, krach, stagnation ; marché

calme… » (Marx, livre 3 du Capital).

Rappelons

quelques points qui caractérisent la théorie de Marx :

i)

La crise du capital n’est pas

permanente, mais revient périodiquement à l’issue d’un cycle au cours duquel

s’alternent les périodes d’accumulation et de crise proprement dite

ii)

Les crises du mode de production

capitaliste moderne sont des crises de surproduction (la première date de

1825) produites par l’insuffisante valorisation du capital, c’est-à-dire du

fait d’une production insuffisante de plus-value en raison de la baisse brutale

du degré d’exploitation de la force de travail ou par les difficultés de

l’écoulement de la masse croissante de marchandises et de leur forme du fait du

développement grandissant de la force productive du travail et des rapports

économiques antagoniques entre les classes ; ces crises affectent la totalité

du produit social et prennent un caractère catastrophique, dans le sens où

elles dévastent la société (à l’instar d’une catastrophe naturelle, mais ici

pour des raisons sociales).

iii)

Cette période de crise est plus ou

moins brutale selon les circonstances du cycle, mais les crises ont tendance à

s’aggraver avec le temps, en relation avec le degré de développement de la

force productive du travail.

iv)

Il peut exister, entre deux crises

– au sens du point le plus bas du cycle – des crises intermédiaires, qui

peuvent escompter la crise générale.

v)

Des crises boursières, financières

peuvent se manifester sans qu’elles soient nécessairement le prodrome d’une

crise de surproduction. Car il existe une autonomie de la sphère financière. De

ce fait, si toute crise de surproduction s’accompagne d’une crise boursière et

financière, la réciproque n’est pas systématique

vi)

Si la crise a des effets

dévastateurs, notamment sur la destruction des postes de travail et sur le

niveau de vie des prolétaires, il ne faut pas considérer que le chômage

endémique, les attaques contre les salaires ou le revenu social soient

systématiquement des manifestations de « la crise » ; le capital en

« bonne santé » a tout intérêt à jouer sur la présence d’une armée de

réserve pour peser de tout son poids sur la partie employée de la classe

prolétarienne. L’accumulation du capital engendre une surpopulation relative

susceptible d’alimenter l’armée de réserve industrielle et la soif de plus-value

le conduit à accroître l’exploitation du prolétariat.

Qu’est-ce

donc qui se présente devant nous en 2016 ? Et, est-on capable de prévoir

avec une plus grande exactitude la venue de la prochaine crise de surproduction

générale, c’est-à-dire une crise qui touche l’ensemble des secteurs de la

production capitaliste et qui prenne un caractère mondial compte tenu du

développement actuel de la production capitaliste, donc une crise comparable,

notamment, à celle de 2008 dans son fonds ?

Pour

répondre à cette question nous avons eu recours à une série d’analyses

statistiques effectuées à partir des jeux de données disponibles auprès de

l’administration américaine, notamment le Bureau of Economic Analysis (BEA) et

le National Bureau of Economic Research (NBER). Nous ne livrerons dans ce

billet que les principales conclusions, l’ensemble de la démonstration

fournissant la matière d’un livre à paraître au printemps 2016.

Ces

analyses sont basées sur la relative régularité des étapes (que nous

décomposons en périodes, séquences, phases) qui s’enchaînent dans les cycles et

dont la crise au sens strict ne constitue qu’un moment. Régularité ne veut pas

dire qu’on ait la précision d’une mécanique d’horlogerie, et la durée de chaque

étape n’est pas uniquement à mettre en regard de la durée de cette même étape

dans les autres cycles. Il faut à chaque cycle prendre en compte la structure

propre au cycle au sein duquel elle se manifeste. Les calculs présentés sont

toujours relatifs au cycle en cours, mais ce qui est important c’est de

considérer la structure répétitive et la façon dont les événements

s’enchaînent. Leur régularité, analysée plus précisément pour les Etats-Unis

depuis 1947 est remarquable. Elle permet d’anticiper le déroulement du prochain

cycle ET d’avancer des éléments concernant la datation de la survenue de la

crise.

Comme

nous venons de le dire, ces analyses se basent sur les données qui traduisent

la réalité du cycle économique pour les Etats-Unis d’Amérique. Avec son

engagement dans les deux guerres mondiales au 20° siècle, les E-U ont détrôné

l’Angleterre comme puissance dominante sur le marché mondial et exercent leur

hégémonie depuis 1945 sur l’ensemble de la planète. Aussi pouvons-nous

considérer que l’on ne peut parler de crise mondiale que lorsque les

Etats-Unis sont eux aussi touchés. A l’inverse, une crise qui toucherait les

Etats-Unis affecterait de facto toute l’économie mondiale. Aussi, ce qui est en

jeu avec le travail que nous présentons aujourd’hui et qui est développé dans

le livre c’est :

-

d’éprouver le modèle statistique qui constitue une confirmation éclatante de la

théorie, ce qui sera d’autant plus le cas si notre prévision d’une crise

majeure de surproduction pour 2019-2020 s’avère exact ;

-

vérifier le maintien ou non des Etats-Unis dans cette position dominante. Si la

crise mondiale de surproduction éclatait effectivement en 2016 (ou si elle

avait déjà eu lieu, ce qui n’est pas le cas) cela pourrait signifier que le

cycle propre aux Etats-Unis est dé corrélé du cycle de l’économie mondiale et

confirmerait un décrochage des Etats-Unis en tant que première puissance

économique mondiale. Cela est certainement une tendance, mais, est-elle d’ores

et déjà installée au point de remettre en cause le comportement du cycle, c’est

ce que l’avenir nous dira.

Le

cycle des crises de surproduction peut être décomposé en deux parties :

une période d’accumulation et une période de crise dont nous avons esquissé les

durées moyennes (5 ans et un an).

D’autres

indicateurs permettent également d’analyser les différentes étapes (périodes,

séquences, phases) du cycle, et notamment, comme nous le montrons en détail

dans le livre, le cycle des taux et rapports (taux de profit, taux de

plus-value, rapport capital fixe sur profit, rapport intérêt sur profit) et le

cycle des cours boursiers.

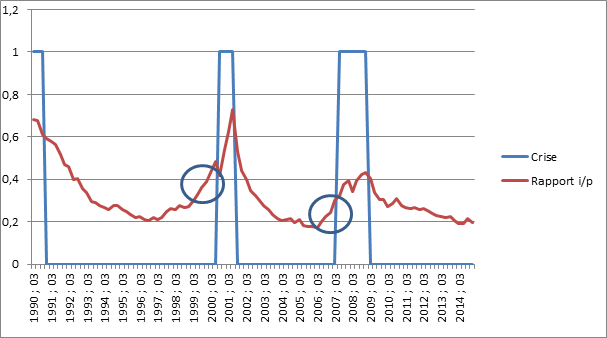

«

Quand on considère les mouvements cycliques de l’industrie moderne : marché

calme, animation croissante, prospérité, surproduction, krach, stagnation ;

marché calme, etc., (…) on s’aperçoit qu’un faible taux d’intérêt correspond le

plus souvent aux périodes de prospérité ou de surprofits, qu’une hausse de

l’intérêt s’inscrit à la fin de la prospérité et que l’intérêt maximum, allant

jusqu’à l’usure, est le pendant de la crise » (Marx, Capital, L.III, Pléiade,

T.2, p.1123)

Ici

nous ne prendrons que l’exemple – mais qui est sans doute le plus parlant – de

l’évolution du rapport entre intérêt et profit (i/p) qui conforte le cycle

indiqué par la citation.

Que

montre ce graphique ?

i)

Dans les crises, le rapport i/p

atteint un maximum.

ii)

Durant la période d’accumulation

la courbe du rapport i/p par exemple passe par un point bas.

iii)

Aucune crise n’a eu lieu avant que

le cycle du rapport i/p ne soit passé par un point bas

Le

schéma montre que les derniers cycles ont eu tendance à s’allonger, ce qui est

le signe d’une tendance à la stagnation.

Où

en est-on de l’évolution du rapport i/p dans les derniers cycles et dans le

cycle en cours en particulier ?

Dans

la partie finale de la courbe, la pente de la courbe augmente. Nous appelons « vague

d’accélération » la partie haute de la courbe jusqu’à la crise. Il est

possible d’approximer le cycle par une parabole, c’est-à-dire par une équation

du deuxième degré. Cette équation nous permet de délimiter la partie la plus

forte de la pente de la partie la plus faible. Cette vague d’accélération dure

en moyenne 4 trimestres ; elle débouche généralement sur une crise de

surproduction.

La

crise financière doit la plupart du temps précéder la crise de surproduction et,

en même temps, débuter alors que la vague d’accélération est commencée. La

détection anticipée d’une vague d’accélération devrait donc permettre de mieux

prévoir à la fois la crise de surproduction et, avec plus de risques d’erreurs,

la crise financière qui lui est associée. Une fois atteint l’apogée du cours

boursier (c’est notamment le cas lors des krachs), la crise survient en moyenne

trois trimestres plus tard avec un écart type de l’ordre du trimestre. Il reste

que toutes les vagues n’aboutissent pas à une crise de surproduction et que des

épisodes boursiers peuvent survenir sans que les données que nous observons en

portent toujours une trace significative (notamment du fait que le taux

d’intérêt s’égalise – relativement – bien plus facilement et varie bien plus rapidement

à l’échelle internationale que le taux de profit et donc enregistre plus

rapidement les soubresauts du marché mondial)

Notre

scénario repose sur l’hypothèse, tout à fait admissible, d’un point de

retournement du cycle des taux et rapports (celui qui sépare la période

d’expansion de la période de contraction du cycle des taux et rapports) fin

2014. La période d’expansion de ce onzième cycle aurait donc duré plus de 5 ans

(une des plus longues enregistrées) et elle augure d’une période d’accumulation

encore plus longue.

Le

calcul pour le cycle en cours pointe sur l’année 2019 comme point de départ de

la vague d’accélération. En moyenne une crise survient trois à quatre

trimestres après le départ d’une vague (avec un écart type de deux trimestres)

donc la crise générale (mondiale) de surproduction devrait intervenir vers 2019-2020.

Nous

aboutissons donc à la perspective d’une crise de surproduction en 2019-2020

qui, bien que le risque d’erreur soit plus grand et que d’autres épisodes

boursiers puissent intervenir entretemps, sera précédée d’une crise financière.

Echaudés

et profondément vexés par leur totale déconfiture théorique, nombre

d’économistes se sont mués en cassandre. Les cassandre ont maintenant l’oreille

des médias, l’inquiétude est la règle. On guette fébrilement tout mouvement

contraire dans la production capitaliste. L’idée que les crises sont

périodiques, l’idée que les crises peuvent aller en s’aggravant et dévaster la

société est désormais une banalité. Nombre de théoriciens découvrent

l’existence de cycles dans la production capitaliste qu’ils interprètent

mécaniquement et en se gardant bien de faire la moindre référence à la seule

théorie qui en donne une explication conséquente : le marxisme et a fortiori

à sa conclusion : le renversement révolutionnaire de la bourgeoisie,

classe dirigeante incapable de maîtriser le développement des forces

productives.

Tandis

qu’une partie du monde bourgeois et ses économistes sablent le champagne en se

félicitant et célèbrent la reprise,

une autre lui promet (bien souvent ces promesses font l’objet d’un petit

commerce de bons conseils pour boursicoteurs) l’imminence d’une crise de grande

ampleur. Il est vrai que des pays comme la Grèce, la Russie, le Brésil sont en

crise tandis que la Chine connaît un net ralentissement de l’accumulation du

capital et que ces constats ont provoqué une crise financière. Des gourous

comme Martin Armstrong, prévoyaient un cataclysme financier pour le premier

octobre 2015, d’autres comme l’économiste Véronique Riches-Flores qui se dit

« souvent en porte-à-faux par

rapport à l’orientation des analyses dominantes » voient dans la crise

boursière ouverte par la crise en Chine, le prélude d’une possible

« récession ». Les arguments de manquent pas : recul des

exportations mondiales, indice PMI (un

indicateur de la santé économique du secteur manufacturier) en recul, crise

boursière voire plus en Chine, baisse du prix des matières premières qui menace

les pays producteurs, intervention des banques centrales, déflation rampante,

etc. La « Critica »et

d’autres en tirent la conclusion que l’heure de la crise mondiale est venue.

Nos

travaux laissent penser le contraire et reportent à la fin de la décennie la

crise de surproduction.

A

la suite de la publication sur notre blog du texte consacré à la prévision des

crises (https://defensedumarxisme.wordpress.com/2016/03/11/cycles-economiques-et-prevision-des-crises-de-surproduction/

et chapitre 2 ci-dessus), et de sa diffusion sur la liste de discussion du

« Réseau de discussion international », nous avons reçu ce

commentaire de Sander, de Perspective Internationaliste :

« Je

suis plutôt déçu par ce texte. C'est un essai de prévoir à quel moment la crise

s'accélérera, basé sur un seul facteur : la relation entre taux d'intérêt et

taux de profit. C'est intéressant et ça peut être utile si tu as de l'argent à

investir, mais même en ce regard, ça me semble douteux de ne tenir compte que

de ce seul facteur. En tant que analyse de la crise, c'est trop

maigre. »

Il

nous faut ici rectifier les erreurs commises par Sander par rapport à notre

texte.

Bien

que la signification de cette table statistique (table 1-15 du BEA) ne soit pas

spécialement facile à interpréter, il n’est pas exact de dire que la série

présentée rapporte le taux d'intérêt au taux de profit. Il y a bien sûr une

relation avec ces taux, mais les données utilisées rapportent la part de la

valeur ajoutée qui est versée sous forme d'intérêt à la part correspondant au

profit brut (profit avant impôts).

Ensuite,

comme nous l’avons dit explicitement, mais cela n’a pas attiré l’attention de

Sander,

le rapport (i/p, intérêt/profit) est pris comme exemple de ce que nous appelons

le cycle des taux et rapports.

Les

grandes tendances que nous y mettons en relief se retrouvent dans tous les taux

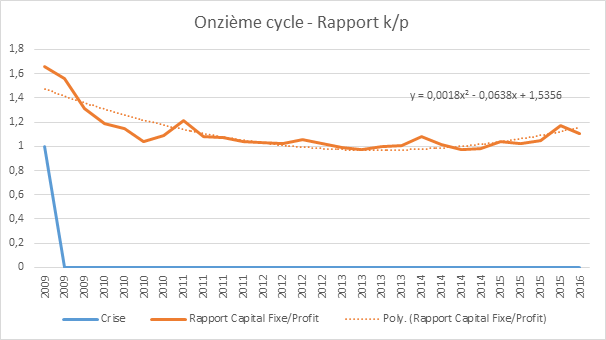

(taux de profit, taux de plus-value) et rapports (capital fixe/profit,

intérêt/profit) analysés.

L’introduction

du livre sur "la théorie marxiste des crises" qui compile les travaux

de Communisme ou Civilisation sur ce sujet, reproduit d'ailleurs le graphique

de l'évolution du taux de profit rapporté à la valeur ajoutée brute.

Pour

TOUS les taux et rapports, pour TOUS les cycles (depuis 1947, pour les

statistiques les plus précises et depuis 1929 avec une moins grande précision -

avant nous n'avons pas les données -) on observe le même phénomène :

aucune crise n'a eu lieu avant que ce cycle ne passe par un point de

retournement. Dans les crises, un point haut (rapports) ou un point bas (taux)

est atteint. Dans la partie proche de la crise, on constate une accélération de

la tendance.

Ci-dessous

les graphiques propres aux divers taux (approximation des taux de profit, taux

de plus-value apparents) et rapports (capital fixe/profit ; intérêt

/profit).

Le

constat ne concerne donc pas uniquement le rapport i/p.

Nous

le privilégions dans l'analyse du fait de sa plus grande sensibilité mais aussi

pour d'autres raisons :

o

C’est le rapport pour lequel concept et réalité statistiques sont

les plus proches (pour les autres nous n’avons que des approximations du taux

de profit et un taux apparent pour les expressions du taux de plus-value).

o

La théorie et les données se correspondent dans 100% des cas.

o

Il diffère des autres taux et rapports par une homogénéité

relative en ce sens qu’il rapporte deux fractions de la plus-value.

o

L’évolution du taux d’intérêt et du taux de profit sont des

facteurs sous-jacents déterminants de la valeur du capital fictif (actions,

obligations, bons du trésor, …). Avec l’évolution du rapport i/p nous avons un

bon indicateur de l’évolution de ces facteurs sous-jacents. Ce rapport sera

donc privilégié lors de l’étude du cycle du capital fictif (réduit ici à

l’évolution de la bourse).

Le

plus comique est que, si nous suivons bien le raisonnement de Sander, l'analyse

serait efficace pour prévoir les crises boursières mais pas les crises de

surproduction.

Compte tenu des enjeux, il est certain que le marxisme susciterait le plus

grand enthousiasme chez les spéculateurs. En fait, c’est tout le contraire.

Comme nous l’écrivons dans notre ouvrage : Le cycle des crises aux

Etats-Unis depuis 1929, qui vient de sortir chez l’Harmattan en juin 2016

« L’étude

des cours boursiers ou de leur équivalent ont fait l’objet d’études de la part

de nombre de grands savants. Newton qui, en 1720, avait connu un important

revers financier à la suite de la débâcle de la Compagnie des mers du Sud, soupira quelque peu

dépité : « Je peux calculer le mouvement des corps pesants mais pas

la folie des gens ».

Louis

Bachelier, élève malheureux du plus grand mathématicien de cette époque, Henri

Poincaré, défend, en 1900, une thèse de doctorat qui sera ressortie de l'oubli

par Samuelson. Le modèle corrigé identifie l’évolution du cours à la marche

d’un ivrogne. Il s’ensuit que le cours d’un titre donné suit une marche

aléatoire autour du rendement moyen du marché boursier. Bien que cette

théorie détruise l’idée que des experts talentueux puissent durablement faire

mieux que le rendement moyen du marché, un Madoff pouvait encore, en 2008, en

imposer à la bourgeoisie et passer pour un sorcier de la finance. Mais ces

analyses, à base de mouvement brownien et de loi normale (courbes de

Laplace-Gauss) relevaient de la marine d’eau douce. Sur le lac théorique, les

capitaines de pédalos arrivaient immanquablement à bon port. Par extension, on

pouvait raisonnablement lancer des embarcations sur une mer d’huile. Puis,

comme il fallait bien naviguer, avec l’aide de bons navigateurs (les

« quants », ces ingénieurs financiers rompus aux modèles

mathématiques), on pouvait aussi escompter prendre les bonnes décisions en cas

de petite brise. Les lames de fond, les vagues scélérates, un océan démonté,

bref, des événements extrêmes et imprévisibles, relevaient d’une exception qui

pouvait être négligée. Initiée dans les années 1970 (le premier marché organisé

de produits dérivés date de 1973[8]

à Chicago), cette démarche se fracassera sur le krach de 1987.

A sa suite, comme la dialectique ne chemine vers le cerveau qu’à

l’aide des grands coups de pied au cul qu’administre l’histoire, de nombreuses

études mettent en lumière les limites des modèles financiers standards.

Difficiles à mettre en œuvre ou source d’erreurs du fait même de leur

complexité, leur usage reste limité et puis, selon le raisonnement à courte vue

des banquiers, l’arrivée massive d’ingénieurs financiers permettrait de faire

les bons choix. En dépit de ces travaux et bien qu’un mathématicien, Benoît

Mandelbrot, ait, depuis bien longtemps (années 60-70), mis en évidence que les

cours de bourse obéiraient à une loi où les situations extrêmes sont beaucoup

plus fréquentes et que, quelle que soit l’échelle du temps à laquelle on

observe les fluctuations, elles ont la même physionomie (elles relèveraient

donc de ce qu’il nommera les fractales), un fonds spéculatif, LTCM (Long Term

Capital Management)[9]

prendra des positions spéculatives d’une telle dimension que la banque centrale

devra contraindre les banques, par ailleurs actionnaires, de reprendre le fonds

emporté par la crise de l’été 1998. La liquidation des positions s’étalera sur

plusieurs mois afin d’éviter une crise généralisée. Mais, la production

capitaliste n’échappera pas ni à la crise de surproduction, ni à la crise du

capital fictif qui lui est concomitante (2000-2001).

Un cycle plus tard, une nouvelle crise, encore plus grave,

envoie, une nouvelle fois, par le fond, les prétentions de la bourgeoisie à

diriger rationnellement le développement des forces productives[10].

Si la théorie marxiste prévoyait les crises financières, elle

trouverait certainement un vif intérêt auprès de la bourgeoisie. Mais, si les

plus grands mathématiciens, non seulement n’y sont pas parvenus mais ont mis

l’accent sur l’importance et l’imprévisibilité des évènements extrêmes, ce

n’est donc pas nous qui les démentirons et c’est encore moins notre rôle que de

transformer le parti communiste en officine de conseil boursier.

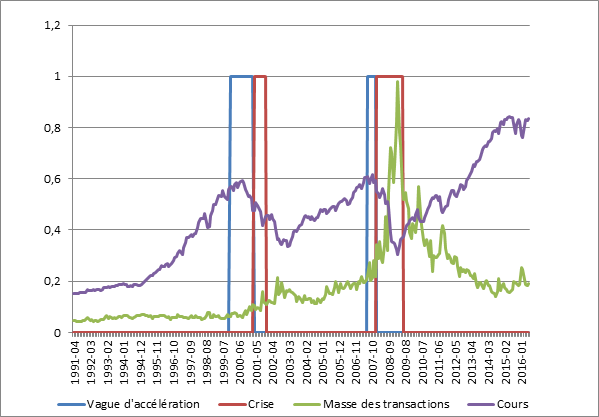

Ce que nous faisons remarquer, c’est que si toutes les crises

boursières ne sont pas contemporaines d’une crise de surproduction, toutes les

crises de surproduction sont concomitantes d’une crise qui affecte le capital

fictif. Sur la base d’un échantillon non représentatif, nous pouvons

constater, à partir de l’indice SP 500, que la dernière crise boursière du

cycle est celle où le point le plus haut du cours bousier a été atteint[11].

Cette crise a eu lieu, dans la très grande majorité des cas, après le point de

retournement de la période d’accumulation[12], donc, dans une phase surspéculative

voire hyperspéculative. Dans le plus grand nombre de cas, c’est notamment vrai

dans les derniers cycles, ce point haut est atteint pendant la vague

d’accélération. Dans la plupart des cas, la crise boursière précède la crise de

surproduction (à l’exception du septième cycle et, peut-être, du huitième).

Si la prévision des crises financières semble hors de portée, il

n’en va pas de même de la crise de surproduction. Si les Cassandre ont raison,

à savoir que la crise de surproduction est imminente, on peut considérer que la

crise boursière actuelle annonce la crise et donc que le point haut du cycle

boursier a été atteint en 2015. En tout état de cause, nous postulons que le point

de retournement du cycle des taux et rapports a été atteint au dernier

trimestre 2014. Par rapport aux analyses et méthodes que nous avons

développées, le seul doute raisonnable par rapport à la perspective d’une crise

en 2019-2020 repose sur la divergence (la plus importante enregistrée) des

séries. Cependant, compte tenu de la longueur du cycle, de son caractère

anémique, du temps mis à digérer les effets de la crise précédente (ils ne sont

pas tous résorbés), de la faiblesse relative (par rapport aux phases

antérieures) de l’activité boursière, des efforts considérables de la banque

centrale, de la relation entre fréquence et intensité des crises, de la

sensibilité particulière du rapport i/p, de l’existence, dans ce cycle, de

vagues intermédiaires en relation avec ce décalage et que nous pouvons écarter,

nous maintenons notre perspective d’une crise de surproduction pour la fin de

la décennie. De ce fait, celle-ci devrait être concomitante (et plutôt être

précédée) d’une crise boursière. Cette dernière évaluation contient, nous

l’avons vu, un risque d’erreur plus important. Nous en concluons donc que la crise

boursière actuelle sera un des nombreux épisodes boursiers qui parcourent les

cycles (et ce cycle en particulier) mais qu’elle n’annonce pas, contrairement à

celle qui devrait intervenir ultérieurement, la proximité d’une crise de

surproduction. » (Extrait du livre: Le cycle des crises aux Etats-Unis

depuis 1929 : essai de systématisation de la conjoncture, p.323-326,

l’Harmattan, 2016)

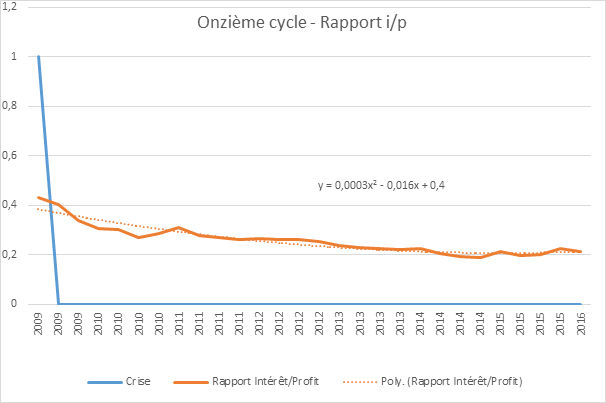

Dans

ce chapitre, nous détaillons le résultat obtenu avec la méthode des moyennes

mobiles pour l’ensemble des taux et rapports analysés. Cette méthode s’appuie

sur la réalisation de moyennes mobiles sur 5, 4, 3 et 2 trimestres. On rapporte

ensuite le résultat du trimestre actuel au trimestre précédent. Le rapport R1

est obtenu en divisant le rapport (ou l’inverse du taux) du trimestre considéré

par le rapport (ou l’inverse du taux) du trimestre précédent. La colonne R2

rapporte les résultats obtenus à l’aide les moyennes mobiles sur deux

trimestres. La colonne R3, sur trois trimestres, etc.

L’analyse

de ces résultats nous a fait établir notamment les règles suivantes :

-

Une

vague d’accélération, pendant la période d’accumulation (les périodes

d’accumulation sont en blanc, les périodes de crise en rouge) doit avoir au

minimum deux trimestres consécutifs avec 3 colonnes consécutives supérieures à

1.

-

Une

va gue d’accélération n’est véritablement qualifiée qu’une fois le

point de retournement du cycle des taux et rapports franchi.

-

Il

est utile, pour affiner l’analyse de confronter les divers taux et rapports. Du

fait notamment de sa sensibilité, le rapport i/p est privilégié.

Certains

cycles ont plusieurs vagues, ce qui rend l’analyse complexe.

La

méthode des moyennes mobiles présente également des limites. De ce fait, nous

avons également mis au point une autre méthode reposant sur la pente de la

tangente de la courbe de tendance.

Ci-dessous,

le lecteur trouvera, l’ensemble des vague détectées selon la méthode des

moyennes mobiles pour l’ensemble des rapports et des taux analysés.

|

Année

|

Trimestre

|

R1

|

R2

|

R3

|

R4

|

R5

|

Dates crise

|

|

1948

|

2

|

0,974

|

0,932

|

0,946

|

0,96

|

0,941

|

|

|

1948

|

3

|

1,026

|

1

|

0,962

|

0,964

|

0,972

|

|

|

1948

|

4

|

0,974

|

1

|

0,991

|

0,965

|

0,966

|

Novembre 1948

|

|

1949

|

1

|

1,054

|

1,014

|

1,018

|

1,007

|

0,982

|

|

|

1949

|

2

|

1,057

|

1,056

|

1,029

|

1,028

|

1,017

|

|

|

1949

|

3

|

0,972

|

1,014

|

1,026

|

1,014

|

1,016

|

|

|

1949

|

4

|

1,125

|

1,048

|

1,051

|

1,051

|

1,036

|

Octobre 1949

|

|

1950

|

1

|

0,914

|

1,013

|

1

|

1,013

|

1,021

|

|

|

1950

|

2

|

0,921

|

0,918

|

0,983

|

0,981

|

0,995

|

|

|

1950

|

3

|

0,927

|

0,924

|

0,92

|

0,97

|

0,971

|

|

|

1950

|

4

|

0,932

|

0,929

|

0,926

|

0,923

|

0,963

|

|

|

1951

|

1

|

1,023

|

0,976

|

0,958

|

0,948

|

0,94

|

|

|

1951

|

2

|

1,024

|

1,024

|

0,992

|

0,974

|

0,962

|

|

|

1951

|

3

|

1

|

1,012

|

1,016

|

0,994

|

0,979

|

|

|

1951

|

4

|

0,977

|

0,988

|

1

|

1,006

|

0,99

|

|

|

1952

|

1

|

1,075

|

1,025

|

1,017

|

1,019

|

1,019

|

|

|

1952

|

2

|

1,081

|

1,078

|

1,045

|

1,034

|

1,032

|

|

|

1952

|

3

|

1

|

1,039

|

1,05

|

1,032

|

1,026

|

|

|

1952

|

4

|

0,949

|

0,974

|

1,008

|

1,023

|

1,015

|

|

|

1953

|

1

|

1

|

0,974

|

0,983

|

1,006

|

1,019

|

|

|

1953

|

2

|

1,026

|

1,013

|

0,991

|

0,993

|

1,01

|

|

|

1953

|

3

|

1,027

|

1,027

|

1,018

|

1

|

1

|

Juillet 1953

|

|

1953

|

4

|

1,233

|

1,132

|

1,097

|

1,074

|

1,048

|

|

|

1954

|

1

|

1,818

|

1,556

|

1,396

|

1,311

|

1,253

|

|

|

1954

|

2

|

0,971

|

1,271

|

1,263

|

1,221

|

1,192

|

Mai 1954

|

|

1954

|

3

|

0,944

|

0,958

|

1,145

|

1,159

|

1,142

|

|

|

1954

|

4

|

0,947

|

0,946

|

0,954

|

1,093

|

1,109

|

|

|

1955

|

1

|

0,927

|

0,937

|

0,94

|

0,948

|

1,059

|

|

|

1955

|

2

|

1

|

0,962

|

0,957

|

0,953

|

0,957

|

|

|

1955

|

3

|

1,025

|

1,012

|

0,982

|

0,973

|

0,967

|

|

|

1955

|

4

|

0,976

|

1

|

1

|

0,981

|

0,974

|

|

|

1956

|

1

|

1,051

|

1,013

|

1,017

|

1,013

|

0,995

|

|

|

1956

|

2

|

1,026

|

1,038

|

1,018

|

1,019

|

1,016

|

|

|

1956

|

3

|

1

|

1,013

|

1,025

|

1,013

|

1,015

|

|

|

1956

|

4

|

1

|

1

|

1,009

|

1,019

|

1,01

|

|

|

1957

|

1

|

0,974

|

0,987

|

0,991

|

1

|

1,01

|

|

|

1957

|

2

|

1,026

|

1

|

1

|

1

|

1,005

|

|

|

1957

|

3

|

1,027

|

1,027

|

1,009

|

1,007

|

1,005

|

Aout 1957

|

|

1957

|

4

|

1,088

|

1,058

|

1,048

|

1,029

|

1,024

|

|

|

1958

|

1

|

1,7

|

1,407

|

1,286

|

1,225

|

1,176

|

|

|

1958

|

2

|

0,968

|

1,239

|

1,201

|

1,166

|

1,144

|

Avril 1958

|

|

1958

|

3

|

0,912

|

0,94

|

1,115

|

1,11

|

1,098

|

|

|

1958

|

4

|

0,895

|

0,904

|

0,926

|

1,059

|

1,063

|

|

|

1959

|

1

|

0,633

|

0,771

|

0,823

|

0,863

|

0,979

|

|

|

1959

|

2

|

1,429

|

0,942

|

0,923

|

0,919

|

0,931

|

|

|

1959

|

3

|

1,135

|

1,256

|

1,011

|

0,975

|

0,959

|

|

|

1959

|

4

|

1

|

1,063

|

1,153

|

1,008

|

0,981

|

|

|

1960

|

1

|

0,949

|

0,974

|

1,024

|

1,095

|

0,994

|

|

|

1960

|

2

|

1,083

|

1,014

|

1,009

|

1,038

|

1,092

|

Avril 1960

|

|

1960

|

3

|

1,029

|

1,055

|

1,019

|

1,014

|

1,036

|

|

|

1960

|

4

|

1,061

|

1,045

|

1,057

|

1,03

|

1,024

|

|

|

1961

|

1

|

1,031

|

1,045

|

1,04

|

1,05

|

1,03

|

Février 1961

|

|

1961

|

2

|

0,914

|

0,972

|

1

|

1,007

|

1,02

|

|

|

1961

|

3

|

0,946

|

0,929

|

0,964

|

0,987

|

0,995

|

|

|

1961

|

4

|

0,949

|

0,947

|

0,935

|

0,96

|

0,98

|

|

|

1962

|

1

|

1

|

0,974

|

0,964

|

0,95

|

0,967

|

|

|

1962

|

2

|

1,026

|

1,013

|

0,991

|

0,979

|

0,964

|

|

|

1962

|

3

|

1

|

1,013

|

1,009

|

0,993

|

0,983

|

|

|

1962

|

4

|

0,974

|

0,987

|

1

|

1

|

0,989

|

|

|

1963

|

1

|

1

|

0,987

|

0,991

|

1

|

1

|

|

|

1963

|

2

|

0,951

|

0,976

|

0,975

|

0,981

|

0,99

|

|

|

1963

|

3

|

1

|

0,975

|

0,983

|

0,981

|

0,985

|

|

|

1963

|

4

|

0,976

|

0,988

|

0,975

|

0,982

|

0,98

|

|

|

1964

|

1

|

0,977

|

0,976

|

0,984

|

0,976

|

0,981

|

|

|

1964

|

2

|

1,024

|

1

|

0,992

|

0,994

|

0,985

|

|

|

1964

|

3

|

1

|

1,012

|

1

|

0,994

|

0,995

|

|

|

1964

|

4

|

1,333

|

1,167

|

1,12

|

1,084

|

1,062

|

|

|

1965

|

1

|

0,933

|

1,105

|

1,073

|

1,062

|

1,046

|

|

|

1965

|

2

|

1

|

0,966

|

1,068

|

1,053

|

1,048

|

|

|

1965

|

3

|

1

|

1

|

0,977

|

1,051

|

1,042

|

|

|

1965

|

4

|

0,978

|

0,989

|

0,993

|

0,977

|

1,036

|

|

|

1966

|

1

|

0,979

|

0,978

|

0,986

|

0,989

|

0,977

|

|

|

1966

|

2

|

1,022

|

1

|

0,993

|

0,994

|

0,996

|

|

|

1966

|

3

|

1,022

|

1,022

|

1,007

|

1

|

1

|

|

|

1966

|

4

|

1

|

1,011

|

1,014

|

1,006

|

1

|

|

|

1967

|

1

|

1,308

|

1,154

|

1,111

|

1,089

|

1,067

|

|

|

1967

|

2

|

1,024

|

1,147

|

1,103

|

1,084

|

1,073

|

|

|

1967

|

3

|

1

|

1,012

|

1,093

|

1,073

|

1,064

|

|

|

1967

|

4

|

0,977

|

0,988

|

1

|

1,062

|

1,051

|

|

|

1968

|

1

|

1,024

|

1

|

1

|

1,006

|

1,054

|

|

|

1968

|

2

|

0,977

|

1

|

0,992

|

0,994

|

1

|

|

|

1968

|

3

|

1

|

0,988

|

1

|

0,994

|

0,995

|

|

|

1968

|

4

|

1,2

|

1,1

|

1,058

|

1,05

|

1,035

|

|

|

1969

|

1

|

1,049

|

1,118

|

1,081

|

1,056

|

1,049

|

|

|

1969

|

2

|

1,025

|

1,037

|

1,084

|

1,065

|

1,049

|

|

|

1969

|

3

|

1,228

|

1,128

|

1,102

|

1,123

|

1,102

|

|

|

1969

|

4

|

1,086

|

1,15

|

1,112

|

1,098

|

1,114

|

|

|

1970

|

1

|

1,25

|

1,171

|

1,187

|

1,152

|

1,135

|

Décembre 1969

|

|

1970

|

2

|

1,091

|

1,162

|

1,14

|

1,156

|

1,136

|

|

|

1970

|

3

|

1,031

|

1,06

|

1,112

|

1,107

|

1,124

|

|

|

1970

|

4

|

1,067

|

1,049

|

1,062

|

1,1

|

1,097

|

Novembre 1970

|

|

1971

|

1

|

0,857

|

0,959

|

0,982

|

1,006

|

1,044

|

|

|

1971

|

2

|

0,972

|

0,91

|

0,963

|

0,98

|

1

|

|

|

1971

|

3

|

1

|

0,986

|

0,938

|

0,971

|

0,983

|

|

|

1971

|

4

|

0,973

|

0,986

|

0,982

|

0,946

|

0,972

|

|

|

1972

|

1

|

0,974

|

0,973

|

0,982

|

0,98

|

0,951

|

|

|

1972

|

2

|

1

|

0,987

|

0,982

|

0,987

|

0,984

|

|

|

1972

|

3

|

0,974

|

0,987

|

0,983

|

0,98

|

0,984

|

|

|

1972

|

4

|

0,951

|

0,963

|

0,975

|

0,975

|

0,975

|

|

|

1973

|

1

|

0,976

|

0,963

|

0,967

|

0,976

|

0,975

|

|

|

1973

|

2

|

1,167

|

1,07

|

1,029

|

1,015

|

1,012

|

|

|

1973

|

3

|

1

|

1,077

|

1,045

|

1,021

|

1,011

|

|

|

1973

|

4

|

1,073

|

1,037

|

1,076

|

1,052

|

1,032

|

Novembre 1973

|

|

1974

|

1

|

1,177

|

1,127

|

1,086

|

1,103

|

1,08

|

|

|

1974

|

2

|

1

|

1,081

|

1,079

|

1,061

|

1,078

|

|

|

1974

|

3

|

1,113

|

1,056

|

1,092

|

1,088

|

1,072

|

|

|

1974

|

4

|

1,107

|

1,11

|

1,074

|

1,096

|

1,093

|

|

|

1975

|

1

|

1,042

|

1,073

|

1,085

|

1,065

|

1,084

|

Mars 1975

|

|

1975

|

2

|

0,822

|

0,93

|

0,984

|

1,012

|

1,01

|

|

|

1975

|

3

|

0,857

|

0,838

|

0,909

|

0,956

|

0,983

|

|

|

1975

|

4

|

0,892

|

0,873

|

0,853

|

0,905

|

0,945

|

|

|

1976

|

1

|

0,856

|

0,875

|

0,868

|

0,854

|

0,898

|

|

|

1976

|

2

|

1,038

|

0,94

|

0,922

|

0,902

|

0,88

|

|

|

1976

|

3

|

1

|

1,019

|

0,959

|

0,94

|

0,919

|

|

|

1976

|

4

|

1,019

|

1,01

|

1,019

|

0,974

|

0,955

|

|

|

1977

|

1

|

0,981

|

1

|

1

|

1,009

|

0,975

|

|

|

1977

|

2

|

0,914

|

0,948

|

0,971

|

0,979

|

0,99

|

|

|

1977

|

3

|

0,951

|

0,931

|

0,949

|

0,967

|

0,973

|

|

|

1977

|

4

|

1,12

|

1,033

|

0,99

|

0,988

|

0,994

|

|

|

1978

|

1

|

1,073

|

1,095

|

1,047

|

1,012

|

1,005

|

|

|

1978

|

2

|

0,873

|

0,969

|

1,015

|

0,999

|

0,982

|

|

|

1978

|

3

|

1

|

0,932

|

0,979

|

1,011

|

0,999

|

|

|

1978

|

4

|

0,969

|

0,985

|

0,944

|

0,977

|

1,003

|

|

|

1979

|

1

|

1,148

|

1,057

|

1,038

|

0,992

|

1,009

|

|

|

1979

|

2

|

1,017

|

1,078

|

1,042

|

1,032

|

0,997

|

|

|

1979

|

3

|

1,108

|

1,063

|

1,088

|

1,06

|

1,049

|

|

|

1979

|

4

|

1,105

|

1,106

|

1,078

|

1,093

|

1,07

|

|

|

1980

|

1

|

1,145

|

1,126

|

1,121

|

1,097

|

1,105

|

Janvier 1980

|

|

1980

|

2

|

1,209

|

1,18

|

1,157

|

1,147

|

1,125

|

|

|

1980

|

3

|

1,02

|

1,106

|

1,117

|

1,115

|

1,114

|

Juillet 1980

|

|

1980

|

4

|

0,897

|

0,958

|

1,031

|

1,054

|

1,062

|

|

|

1981

|

1

|

0,996

|

0,944

|

0,97

|

1,022

|

1,042

|

|

|

1981

|

2

|

1,045

|

1,021

|

0,976

|

0,988

|

1,027

|

|

|

1981

|

3

|

0,964

|

1,004

|

1,001

|

0,973

|

0,983

|

Juillet 1981

|

|

1981

|

4

|

1,153

|

1,057

|

1,053

|

1,039

|

1,008

|

|

|

1982

|

1

|

1,13

|

1,141

|

1,083

|

1,074

|

1,059

|

|

|

1982

|

2

|

0,985

|

1,053

|

1,082

|

1,055

|

1,053

|

|

|

1982

|

3

|

1

|

0,993

|

1,035

|

1,06

|

1,043

|

|

|

1982

|

4

|

1,091

|

1,045

|

1,025

|

1,049

|

1,066

|

Novembre 1982

|

|

1983

|

1

|

0,899

|

0,991

|

0,994

|

0,992

|

1,016

|

|

|

1983

|

2

|

0,861

|

0,881

|

0,949

|

0,962

|

0,966

|

|

|

1983

|

3

|

0,943

|

0,899

|

0,899

|

0,948

|

0,958

|

|

|

1983

|

4

|

0,959

|

0,951

|

0,917

|

0,912

|

0,95

|

|

|

1984

|

1

|

0,936

|

0,948

|

0,946

|

0,921

|

0,916

|

|

|

1984

|

2

|

1,012

|

0,973

|

0,968

|

0,961

|

0,937

|

|

|

1984

|

3

|

1,064

|

1,038

|

1,003

|

0,991

|

0,98

|

|

|

1984

|

4

|

1

|

1,031

|

1,025

|

1,002

|

0,993

|

|

|

1985

|

1

|

0,977

|

0,988

|

1,012

|

1,012

|

0,997

|

|

|

1985

|

2

|

1,013

|

0,995

|

0,997

|

1,013

|

1,013

|

|

|

1985

|

3

|

0,962

|

0,987

|

0,984

|

0,988

|

1,002

|

|

|

1985

|

4

|

1,138

|

1,048

|

1,036

|

1,021

|

1,017

|

|

|

1986

|

1

|

1,113

|

1,125

|

1,071

|

1,057

|

1,041

|

|

|

1986

|

2

|

1,047

|

1,078

|

1,096

|

1,064

|

1,055

|

|

|

1986

|

3

|

1,085

|

1,067

|

1,081

|

1,093

|

1,069

|

|

|

1986

|

4

|

1,017

|

1,05

|

1,049

|

1,063

|

1,075

|

|

|

1987

|

1

|

0,952

|

0,984

|

1,016

|

1,023

|

1,039

|

|

|

1987

|

2

|

0,94

|

0,946

|

0,97

|

0,997

|

1,006

|

|

|

1987

|

3

|

0,944

|

0,942

|

0,946

|

0,964

|

0,987

|

|

|

1987

|

4

|

1,063

|

1,002

|

0,98

|

0,973

|

0,982

|

|

|

1988

|

1

|

1,003

|

1,032

|

1,002

|

0,986

|

0,979

|

|

|

1988

|

2

|

1,031

|

1,017

|

1,032

|

1,01

|

0,995

|

|

|

1988

|

3

|

1,03

|

1,031

|

1,022

|

1,032

|

1,014

|

|

|

1988

|

4

|

0,975

|

1,002

|

1,011

|

1,009

|

1,019

|

|

|

1989

|

1

|

1,149

|

1,061

|

1,051

|

1,046

|

1,038

|

|

|

1989

|

2

|

1,058

|

1,1

|

1,06

|

1,053

|

1,049

|

|

|

1989

|

3

|

1,042

|

1,05

|

1,079

|

1,055

|

1,05

|

|

|

1989

|

4

|

1,11

|

1,076

|

1,071

|

1,087

|

1,067

|

|

|

1990

|

1

|

0,968

|

1,035

|

1,037

|

1,042

|

1,06

|

|

|

1990

|

2

|

0,955

|

0,962

|

1,008

|

1,016

|

1,023

|

|

|

1990

|

3

|

1,128

|

1,039

|

1,015

|

1,037

|

1,038

|

Juillet 1990

|

|

1990

|

4

|

0,992

|

1,056

|

1,022

|

1,009

|

1,027

|

|

|

1991

|

1

|

0,899

|

0,946

|

1,002

|

0,99

|

0,986

|

Mars 1991

|

|

1991

|

2

|

0,974

|

0,935

|

0,955

|

0,995

|

0,987

|

|

|

1991

|

3

|

0,974

|

0,974

|

0,947

|

0,959

|

0,991

|

|

|

1991

|

4

|

0,976

|

0,975

|

0,975

|

0,954

|

0,962

|

|

|

1992

|

1

|

0,913

|

0,945

|

0,955

|

0,96

|

0,946

|

|

|

1992

|

2

|

0,911

|

0,912

|

0,935

|

0,945

|

0,951

|

|

|

1992

|

3

|

0,983

|

0,945

|

0,934

|

0,945

|

0,951

|

|

|

1992

|

4

|

0,867

|

0,925

|

0,92

|

0,918

|

0,931

|

|

|

1993

|

1

|

1,014

|

0,935

|

0,952

|

0,941

|

0,934

|

|

|

1993

|

2

|

0,875

|

0,944

|

0,916

|

0,934

|

0,929

|

|

|

1993

|

3

|

0,95

|

0,91

|

0,946

|

0,924

|

0,937

|

|

|

1993

|

4

|

0,871

|

0,912

|

0,898

|

0,929

|

0,915

|

|

|

1994

|

1

|

0,988

|

0,926

|

0,935

|

0,917

|

0,939

|

|

|

1994

|

2

|

0,956

|

0,972

|

0,935

|

0,939

|

0,924

|

|

|

1994

|

3

|

0,968

|

0,962

|

0,971

|

0,943

|

0,944

|

|

|

1994

|

4

|

0,959

|

0,963

|

0,961

|

0,968

|

0,946

|

|

|

1995

|

1

|

1,073

|

1,015

|

0,999

|

0,987

|

0,987

|

|

|

1995

|

2

|

1

|

1,035

|

1,01

|

0,999

|

0,99

|

|

|

1995

|

3

|

0,94

|

0,97

|

1,003

|

0,992

|

0,987

|

|

|

1995

|

4

|

0,962

|

0,95

|

0,967

|

0,993

|

0,986

|

|

|

1996

|

1

|

0,932

|

0,947

|

0,945

|

0,959

|

0,981

|

|

|

1996

|

2

|

0,949

|

0,94

|

0,948

|

0,946

|

0,957

|

|

|

1996

|

3

|

1,01

|

0,979

|

0,962

|

0,962

|

0,957

|

|

|

1996

|

4

|

0,938

|

0,974

|

0,965

|

0,956

|

0,957

|

|

|

1997

|

1

|

0,991

|

0,964

|

0,979

|

0,971

|

0,963

|

|

|

1997

|

2

|

1,055

|

1,023

|

0,993

|

0,998

|

0,987

|

|

|

1997

|

3

|

0,963

|

1,008

|

1,002

|

0,986

|

0,991

|

|

|

1997

|

4

|

1,038

|

1

|

1,018

|

1,011

|

0,996

|

|

|

1998

|

1

|

1,141

|

1,091

|

1,048

|

1,05

|

1,038

|

|

|

1998

|

2

|

1,053

|

1,094

|

1,077

|

1,049

|

1,05

|

|

|

1998

|

3

|

0,979

|

1,015

|

1,053

|

1,05

|

1,033

|

|

|

1998

|

4

|

1,066

|

1,022

|

1,032

|

1,056

|

1,053

|

|

|

1999

|

1

|

0,978

|

1,021

|

1,007

|

1,018

|

1,039

|

|

|

1999

|

2

|

1,011

|

0,995

|

1,017

|

1,008

|

1,017

|

|

|

1999

|

3

|

1,113

|

1,062

|

1,034

|

1,042

|

1,029

|

|

|

1999

|

4

|

1,089

|

1,1

|

1,072

|

1,049

|

1,052

|

|

|

2000

|

1

|

1,09

|

1,09

|

1,097

|

1,077

|

1,058

|

|

|

2000

|

2

|

1,085

|

1,088

|

1,088

|

1,093

|

1,079

|

|

|

2000

|

3

|

1,105

|

1,096

|

1,094

|

1,093

|

1,096

|

|

|

2000

|

4

|

1,126

|

1,116

|

1,107

|

1,103

|

1,101

|

|

|

2001

|

1

|

0,865

|

0,988

|

1,023

|

1,036

|

1,045

|

|

|

2001

|

2

|

1,287

|

1,061

|

1,082

|

1,087

|

1,087

|

Mars 2001

|

|

2001

|

3

|

1,154

|

1,212

|

1,096

|

1,103

|

1,103

|

|

|

2001

|

4

|

1,173

|

1,164

|

1,197

|

1,119

|

1,12

|

Novembre 2001

|

|

2002

|

1

|

0,726

|

0,932

|

0,995

|

1,048

|

1,016

|

|

|

2002

|

2

|

0,835

|

0,772

|

0,904

|

0,96

|

1,008

|

|

|

2002

|

3

|

0,897

|

0,863

|

0,804

|

0,903

|

0,95

|

|

|

2002

|

4

|

0,87

|

0,884

|

0,865

|

0,817

|

0,898

|

|

|

2003

|

1

|

0,941

|

0,903

|

0,901

|

0,881

|

0,834

|

|

|

2003

|

2

|

0,919

|

0,93

|

0,908

|

0,905

|

0,887

|

|

|

2003

|

3

|

0,919

|

0,919

|

0,927

|

0,91

|

0,907

|

|

|

2003

|

4

|

0,939

|

0,929

|

0,925

|

0,93

|

0,915

|

|

|

2004

|

1

|

0,903

|

0,922

|

0,921

|

0,92

|

0,925

|

|

|

2004

|

2

|

0,914

|

0,908

|

0,919

|

0,919

|

0,919

|

|

|

2004

|

3

|

0,973

|

0,942

|

0,928

|

0,931

|

0,928

|

|

|

2004

|

4

|

1,018

|

0,995

|

0,966

|

0,948

|

0,946

|

|

|

2005

|

1

|

1,021

|

1,02

|

1,004

|

0,98

|

0,962

|

|

|

2005

|

2

|

0,905

|

0,963

|

0,981

|

0,979

|

0,965

|

|

|

2005

|

3

|

1,086

|

0,991

|

1,001

|

1,006

|

0,999

|

|

|

2005

|

4

|

0,858

|

0,967

|

0,946

|

0,965

|

0,976

|

|

|

2006

|

1

|

0,978

|

0,913

|

0,971

|

0,953

|

0,967

|

|

|

2006

|

2

|

1

|

0,989

|

0,94

|

0,977

|

0,962

|

|

|

2006

|

3

|

0,97

|

0,985

|

0,982

|

0,947

|

0,976

|

|

|

2006

|

4

|

1,177

|

1,072

|

1,048

|

1,03

|

0,99

|

|

|

2007

|

1

|

1,107

|

1,14

|

1,085

|

1,064

|

1,047

|

|

|

2007

|

2

|

1,087

|

1,096

|

1,12

|

1,085

|

1,07

|

|

|

2007

|

3

|

1,235

|

1,164

|

1,147

|

1,153

|

1,121

|

|

|

2007

|

4

|

1,076

|

1,147

|

1,129

|

1,125

|

1,133

|

|

|

2008

|

1

|

1,163

|

1,121

|

1,153

|

1,139

|

1,134

|

Décembre 2007

|

|

2008

|

2

|

1,04

|

1,097

|

1,09

|

1,119

|

1,114

|

|

|

2008

|

3

|

0,877

|

0,957

|

1,018

|

1,03

|

1,061

|

|

|

2008

|

4

|

1,151

|

1,005

|

1,017

|

1,05

|

1,054

|

|

|

2009

|

1

|

1,064

|

1,104

|

1,026

|

1,029

|

1,053

|

|

|

2009

|

2

|

1,027

|

1,045

|

1,076

|

1,026

|

1,029

|

Juin 2009

|

|

2009

|

3

|

0,928

|

0,977

|

1,005

|

1,036

|

1,005

|

|

|

2009

|

4

|

0,843

|

0,887

|

0,934

|

0,965

|

0,997

|

|

|

2010

|

1

|

0,899

|

0,869

|

0,891

|

0,927

|

0,954

|

|

|

2010

|

2

|

0,995

|

0,944

|

0,905

|

0,912

|

0,938

|

|

|

2010

|

3

|

0,894

|

0,944

|

0,928

|

0,903

|

0,909

|

|

|

2010

|

4

|

1,055

|

0,97

|

0,978

|

0,956

|

0,928

|

|

|

2011

|

1

|

1,083

|

1,07

|

1,008

|

1,004

|

0,98

|

|

|

2011

|

2

|

0,894

|

0,985

|

1,007

|

0,977

|

0,981

|

|

|

2011

|

3

|

0,972

|

0,931

|

0,981

|

0,998

|

0,976

|

|

|

2011

|

4

|

0,98

|

0,976

|

0,946

|

0,981

|

0,995

|

|

|

2012

|

1

|

1,007

|

0,993

|

0,986

|

0,96

|

0,985

|

|

|

2012

|

2

|

0,98

|

0,993

|

0,989

|

0,985

|

0,964

|

|

|

2012

|

3

|

1,014

|

0,997

|

1

|

0,995

|

0,99

|

|

|

2012

|

4

|

0,961

|

0,987

|

0,985

|

0,99

|

0,988

|

|

|

2013

|

1

|

0,942

|

0,952

|

0,973

|

0,974

|

0,981

|

|

|

2013

|

2

|

0,954

|

0,948

|

0,953

|

0,968

|

0,971

|

|

|

2013

|

3

|

0,991

|

0,972

|

0,962

|

0,962

|

0,973

|

|

|

2013

|

4

|

0,971

|

0,981

|

0,972

|

0,964

|

0,963

|

|

|

2014

|

1

|

1,03

|

1

|

0,997

|

0,986

|

0,977

|

|

|

2014

|

2

|

0,913

|

0,971

|

0,971

|

0,976

|

0,972

|

|

|

2014

|

3

|

0,933

|

0,923

|

0,959

|

0,962

|

0,968

|

|

|

2014

|

4

|

0,986

|

0,958

|

0,942

|

0,965

|

0,966

|

|

|

2015

|

1

|

1,124

|

1,054

|

1,012

|

0,984

|

0,994

|

|

|

2015

|

2

|

0,925

|

1,019

|

1,008

|

0,989

|

0,972

|

|

|

2015

|

3

|

1,013

|

0,968

|

1,017

|

1,009

|

0,994

|

|

|

2015

|

4

|

1,119

|

1,067

|

1,017

|

1,042

|

1,032

|

|

|

2016

|

1

|

0,95

|

103

|

1,025

|

0,999

|

1,022

|

|

Récapitulatif

|

Cycle

|

Nombre

de vagues

|

Durée

|

Hauteur

max

|

Masse

|

Date

départ

|

Date

fin

|

|

2

|

1

|

6

|

5

|

20

|

1952 ;

1

|

1953 ;

2

|

|

3

|

1

|

6

|

5