![]()

|

|

Le cycle des crises aux Etats-Unis depuis 1929 (13)

Premier trimestre 2019 Changement de base |

|

|

|

|

|

|

|

Date |

Août 2019 – Thermidor 227 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

Sommaire

1. La fin du cycle annonce la prochaine crise de surproduction

1.1 La dernière phase du cycle est engagée

1.2 Un nouveau changement de base

1.3 L’évolution du rapport i/p

1.3.1 La courbe d’ensemble depuis 1947

1.3.2 L’analyse selon les moyennes mobiles

1.3.3 Une autre vision du cycle

Fin juillet 2019, le BEA (Bureau of economic analysis) a publié une révision majeure accompagnée d’un changement de base. Ces nouvelles données, quels que soient les éléments de perplexité qu’ils apportent puisque cette publication vient bouleverser notre analyse récente, ne laissent aucun doute sur la conclusion : le cycle est entré dans sa dernière phase, celle qui précède la crise de surproduction. Nous appelons aussi cette phase, caractérisée par l’accentuation des tendances à la surproduction et à la surspéculation, « vague d’accélération ». Toutes les crises de surproduction étudiées depuis l’après-guerre[1] ont été précédées d’une telle phase. En revanche, toutes les vagues d’accélération ne débouchent pas sur une crise de surproduction. Les cycles qui comportent plusieurs vagues d’accélération, c’est-à-dire des sous-cycles, sont les moins fréquents. Le cycle actuel, le onzième, selon notre numérotation, a déjà connu un premier sous-cycle, le plus long de l’histoire des sous-cycles. Aucun cycle n’a connu, une fois passé le point de retournement du cycle plus de deux sous-cycles. De plus, le cycle actuel est d’ores et déjà le cycle plus long du mode de production capitaliste moderne. Par conséquent, la probabilité que cette vague ne débouche pas sur la crise de surproduction paraît très faible. Toutefois, ce cycle est le cycle des records et la bourgeoisie mondiale est vent debout, déployant toutes les ressources de la politique monétaire et budgétaire, pour tenter d’enrayer la crise qui menace. Finalement, cette politique ne fera qu’aggraver la crise mais elle peut la différer, comme elle l’a fait jusqu’à présent.

En tout état de cause, nous n’avons pas de raison de penser que la bourgeoisie réussira à endiguer cette nouvelle poussée vers la crise générale de surproduction.

Ce n’est pas la première fois que nous soulignons les difficultés d’une analyse qui repose sur des révisions très fréquentes et des changements de base susceptibles de changer radicalement l’appréciation de la situation. Ces mouvements sont bien plus nombreux que ce que nous pensions en 2016. Nous n’avons jamais mis la main sur l’historique des révisions ; l’analyse que nous avons faite en 2016 reposait donc sur des données finalisées sur une base récente. A partir de ces données et en reprenant les méthodes élaborées à partir de l’analyse des cycles précédents, nous avons projeté, pour le cycle en cours, une crise de surproduction pour 2019-2020. Le livre était à peine publié (juin 2016) qu’une révision générale des données[2], nous a conduits à avancer la date probable de la crise à 2017-2018. En avril 2017[3], devant l’étiolement de la vague d’accélération, nous envisageons que celle-ci ne débouche pas sur la crise et qu’avec sa fin se clôture un premier sous-cycle. Le onzième cycle prendrait alors sa place parmi les cycles avec plusieurs sous-cycles, comme le cinquième et le huitième cycles, selon notre comptage. La fin du sous-cycle est confirmée en juin 2017 tandis que la perspective d’une vague d’accélération concomitante de la première peut être envisagée[4]. Ces hypothèses sont définitivement écartées en août 2017 avec une nouvelle révision générale des données[5]. Alors qu’il est évident que le sous-cycle est clos, une nouvelle révision générale des données pose la question de sa durée effective. Nous l’avions arrêté au quatrième trimestre2016. Les nouvelles données suggèrent une durée plus longue tandis que les deux méthodes font ressortir des résultats contradictoires[6]. Nous avons arbitré en conservant l’analyse réalisée avant le changement de base, à savoir que le sous-cycle se finissait au quatrième trimestre 2016. Depuis nous surveillons un changement de tendance qui permettrait d’affirmer que la vague d’accélération du deuxième sous-cycle est commencée ou de l’anticiper, sachant qu’elle-même est la dernière phase avant la crise de surproduction.

La dernière mise à jour, commentée dans notre mise à jour n°12 (juin 2019) laissait penser que le point de retournement du cycle des taux et rapports de la période d’accumulation avait eu lieu au troisième trimestre 2018 et qu’une vague d’accélération (encore non confirmée) paraissait se dessiner (la synthèse des deux méthodes pointant sur le quatrième trimestre 2019 comme point de départ potentiel de la vague d’accélération, ce qui nous conduirait à une crise de surproduction à partir du deuxième trimestre 2020).

La mise à jour publiée par le BEA, le 28 juillet 2019, accompagnée d’un changement de base vient bouleverser le paysage.

Rappelons tout d’abord la courbe d’ensemble pour tous les cycles depuis 1947.

Comme le montre cette courbe, toutes les crises ont été précédées d’un redressement de la courbe du rapport i/p. C’est la partie finale, avant la crise, de cette courbe que nous appelons « vague d’accélération », c’est-à-dire la phase finale de la période d’accumulation où s’exacerbent les tendances à la surproduction et à la surspéculation.

![]()

|

2008 |

1 |

1,178 |

1,136 |

1,159 |

1,137 |

1,137 |

Décembre 2007 |

|

2008 |

2 |

1,036 |

1,101 |

1,098 |

1,121 |

1,111 |

|

|

2008 |

3 |

0,879 |

0,956 |

1,021 |

1,036 |

1,063 |

|

|

2008 |

4 |

1,149 |

1,005 |

1,016 |

1,052 |

1,059 |

|

|

2009 |

1 |

1,078 |

1,111 |

1,031 |

1,032 |

1,058 |

|

|

2009 |

2 |

1,052 |

1,065 |

1,09 |

1,037 |

1,037 |

Juin 2009 |

|

2009 |

3 |

0,913 |

0,981 |

1,011 |

1,041 |

1,009 |

|

|

2009 |

4 |

0,849 |

0,883 |

0,939 |

0,972 |

1,002 |

|

|

2010 |

1 |

0,908 |

0,876 |

0,89 |

0,932 |

0,961 |

|

|

2010 |

2 |

0,984 |

0,944 |

0,908 |

0,91 |

0,941 |

|

|

2010 |

3 |

0,873 |

0,929 |

0,922 |

0,9 |

0,903 |

|

|

2010 |

4 |

1,038 |

0,95 |

0,962 |

0,947 |

0,923 |

|

|

2011 |

1 |

1,092 |

1,065 |

0,996 |

0,993 |

0,974 |

|

|

2011 |

2 |

0,865 |

0,973 |

0,994 |

0,962 |

0,966 |

|

|

2011 |

3 |

0,978 |

0,917 |

0,975 |

0,99 |

0,965 |

|

|

2011 |

4 |

0,972 |

0,975 |

0,934 |

0,974 |

0,987 |

|

|

2012 |

1 |

0,993 |

0,982 |

0,981 |

0,948 |

0,978 |

|

|

2012 |

2 |

0,979 |

0,986 |

0,981 |

0,981 |

0,954 |

|

|

2012 |

3 |

1,064 |

1,021 |

1,012 |

1,002 |

0,997 |

|

|

2012 |

4 |

0,959 |

1,01 |

1 |

0,998 |

0,993 |

|

|

2013 |

1 |

0,9 |

0,93 |

0,974 |

0,975 |

0,979 |

|

|

2013 |

2 |

1 |

0,948 |

0,952 |

0,98 |

0,98 |

|

|

2013 |

3 |

1,027 |

1,014 |

0,973 |

0,969 |

0,989 |

|

|

2013 |

4 |

1,007 |

1,017 |

1,011 |

0,982 |

0,977 |

|

|

2014 |

1 |

1,114 |

1,061 |

1,05 |

1,038 |

1,008 |

|

|

2014 |

2 |

0,905 |

1,004 |

1,005 |

1,01 |

1,008 |

|

|

2014 |

3 |

0,916 |

0,91 |

0,976 |

0,983 |

0,992 |

|

|

2014 |

4 |

1 |

0,956 |

0,938 |

0,981 |

0,986 |

|

|

2015 |

1 |

1,075 |

1,038 |

0,995 |

0,97 |

0,999 |

|

|

2015 |

2 |

1,051 |

1,063 |

1,042 |

1,009 |

0,986 |

|

|

2015 |

3 |

0,973 |

1,011 |

1,031 |

1,024 |

1,001 |

|

|

2015 |

4 |

1,145 |

1,058 |

1,056 |

1,06 |

1,049 |

|

|

2016 |

1 |

0,969 |

1,051 |

1,026 |

1,032 |

1,04 |

|

|

2016 |

2 |

1,089 |

1,028 |

1,064 |

1,042 |

1,044 |

|

|

2016 |

3 |

1 |

1,043 |

1,018 |

1,047 |

1,033 |

|

|

2016 |

4 |

1,039 |

1,02 |

1,042 |

1,024 |

1,045 |

|

|

2017 |

1 |

0,911 |

0,974 |

0,983 |

1,007 |

1 |

|

|

2017 |

2 |

0,965 |

0,937 |

0,971 |

0,978 |

0,999 |

|

|

2017 |

3 |

1,047 |

1,005 |

0,972 |

0,989 |

0,991 |

|

|

2017 |

4 |

1,045 |

1,046 |

1,019 |

0,99 |

1 |

|

|

2018 |

1 |

1,028 |

1,036 |

1,04 |

1,021 |

0,998 |

|

|

2018 |

2 |

1,019 |

1,023 |

1,03 |

1,034 |

1,021 |

|

|

2018 |

3 |

0,969 |

0,994 |

1,005 |

1,014 |

1,02 |

|

|

2018 |

4 |

1 |

0,984 |

0,996 |

1,004 |

1,012 |

|

|

2019 |

1 |

1,111 |

1,056 |

1,026 |

1,024 |

1,025 |

|

|

Crise |

|

|

Point de retournement |

|

|

Vague d’accélération |

Pour le cycle en cours, les révisions et le changement de base modifient considérablement le paysage économique. Notons tout d’abord que le fait d’avoir fixé la fin de la première vague d’accélération au quatrième trimestre 2016 avait du sens. En revanche, le point de retournement du sous-cycle interviendrait beaucoup plus tôt. Dans notre précédente analyse, le point de retournement du sous-cycle en cours apparaissait au troisième trimestre 2018, tandis qu’une vague d’accélération potentielle pouvait survenir à partir du deuxième trimestre 2019 voire uniquement à partir du quatrième trimestre (vague synthétique obtenue par le croisement des deux méthodes d’évaluation). Désormais, une vague d’accélération est détectée dès le quatrième trimestre 2017. Si sa force tend à diminuer, elle est incontestablement présente. Nous devons donc déclarer, quelles que soient les corrections que nous pourrons apporter à cette analyse, que nous sommes entrés dans la dernière phase du cycle : celle qui précède immédiatement la crise de surproduction.

La durée de cette phase est déjà de six trimestres et si elle s’est poursuivie au deuxième trimestre, nous en sommes rendus à 7 trimestres tandis que le huitième serait entamé car, jusqu’à présent, la crise générale de surproduction n’a pas commencé. Comme la durée minimum d’une vague telle qu’elle ressort de nos analyses est de deux trimestres, désormais la perspective de la crise est ouverte à tout moment. La vague d’accélération du neuvième cycle (1991-2001) qui était, jusqu’à ce que le cycle actuel le détrône, le plus long de l’histoire, la vague d’accélération, selon la méthode des moyennes mobiles a duré de 13 à 14 trimestres suivant les sources utilisées.

L’analyse de la série rapportant le capital fixe au profit qui montre une vague d’accélération continue depuis le point de retournement de 2014, suggère une continuité du cycle. A partir des données précédentes, le rapport k/p, comme pour les autres séries faisait apparaître deux vagues et donc selon notre analyse deux sous-cycles. Les nouvelles données appliquées au rapport k/p par exemple laissent plutôt penser à un seul cycle, très long puisqu’il est un cycle record. Ce n’est pas qu’il s’est rien passé en 2015-2016. Comme nous l’avons montré dans la mise à jour n° 10, il y a eu un net infléchissement mais la crise a été évitée. Cependant contrairement à ce qui s’est passé lors du huitième cycle, la fin du sous-cycle ne s’est pas traduite par une crise financière ; la crise de surproduction a été annihilée sans produire de contre coup (ce que nous envisagions)

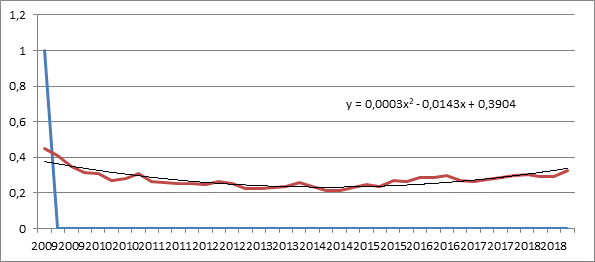

Si nous reprenons le cycle du rapport i/p dans son ensemble et que nous lui attribuons une courbe de tendance nous obtenons le résultat suivant :

Au moment de la vague d’accélération, la courbe réelle passe nettement au-dessus de la courbe de tendance, ce qui montre une précipitation du mouvement. Mais, il est cassé et la courbe repasse en dessous de la courbe de tendance et de ce point de vue on pourrait définir le départ d’une nouvelle vague d’accélération ou du moins une approche plus précise de la crise dès lors que la courbe réelle repasse au-dessus de la courbe de tendance. Il nous faut attendre les données du deuxième trimestre pour mieux évaluer cette évolution.

Si nous calculons, selon la méthode de la tangente, le point de départ de la vague d’accélération à partir de l’ensemble de la courbe et donc si nous considérons le cycle comme unique mais parcouru de tendances à la crise finalement maîtrisées, nous pointons sur le quatrième trimestre 2017. C’est le même résultat qu’avec les moyennes mobiles.

Une première analyse donne donc le départ d’une nouvelle vague d’accélération propre au deuxième sous-cycle au quatrième trimestre 2017. Le sous-cycle aura donc parcouru toutes les autres phases en trois trimestres.

Une analyse qui mettrait de côté les sous-cycles pour prendre en compte l’ensemble du cycle, vu comme un cycle unique parcouru d’accès de fièvre jugulés par le politique, désigne le quatrième trimestre 2017 comme le point de départ de la vague d’accélération, donc de la phase qui précède la crise de surproduction. S’agissant du plus long cycle de l’histoire, cette phase peut être relativement longue. Elle peut l’être d’autant plus que la bourgeoisie mondiale déploie tout son arsenal de politique monétaire et budgétaire. Le niveau de soutien et de vigilance, entretenu par le souvenir cuisant de la dernière crise dont on pressent que la répétition marquerait un nouveau moment dans le discrédit du mode de production capitaliste, est inégalé et le moindre frémissement produit un vent de panique.

Un troisième point de vue pourrait considérer que les prévisions faites à partir des anciennes données disponibles restent en vigueur jusqu’au premier trimestre 2019 et donc que ce n’est qu’à partir de celui-ci que nous prenons en compte la vague d’accélération. Auparavant, nous avons dû, selon le même raisonnement arbitrer la fin du premier sous-cycle ; nous le reproduisons ici pour définir le point de départ de la vague d’accélération.

Quel que soit le raisonnement retenu, la vague d’accélération est lancée. Les seuls paramètres en cause sont sa durée et son intensité. Nous suivrons l’évolution de la vague selon ces divers points de vue

Dans notre dernière livraison, nous montrions que l’inversion des taux à 10 ans et à 2 ans ne s’était pas produite. C’est chose faite depuis la mi-août.

A la fin de 2018, les analystes qui pensaient que la crise adviendrait en 2019, faisaient reposer leur analyse sur, notamment, l’inversion des taux à 5 ans et des taux à court terme.

Au mois de mai, d’autres séries mettent en évidence une inversion des taux. C’est le cas par exemple du taux à 10 ans moins le taux à trois mois, du taux à 10 ans moins le taux des prêts interbancaires des réserves obligatoires en excédent (non rémunérées aux Etats-Unis) ; la même chose vaut pour le taux à 5 ans et à 1 an.

En août, c’est le tour de la série des taux à 10 ans – les taux à 2 ans. Nous avions montré que lors des cycles précédents (au moins jusqu’au 6ème cycle), cette série anticipait la vague d’accélération. Ce n’est pas le cas cette fois, puisqu’elle intervient une fois que celle-ci a commencé. Nous n’avons jamais pu rassembler la documentation pour une étude plus sérieuse de ce phénomène. Nous n’en avons jamais fait un substitut à notre propre analyse qui repose (avec bien des difficultés du fait de la versatilité des données) sur le mouvement du capital réel.

En tout état de cause, tous ces marqueurs, pour autant qu’ils anticipent la fin du cycle, sont passés à l’orange et donc ne peuvent être que des arguments supplémentaires pour affirmer que nous sommes entrés dans la dernière phase de la période d’accumulation du capital.

Le record historique de l’indice SP500 en cours de séance boursière a de nouveau été battu en juillet (3027,98 le 26 juillet). Depuis la fin juin, il été battu régulièrement tout au long du mois de juillet qui est donc le mois record. La plus longue période progressive de l’histoire des Etats-Unis a de nouveau progressé. Après l’alerte de décembre 2018, qui s’était traduit par la plus forte baisse du cycle (-20% ; le minimum de cet épisode boursier a été atteint le 26/12/2018), la banque centrale américaine, la FED a mis les pouces et arrêté son programme de hausse des taux d’intérêt et revu son programme de réduction de la taille de son bilan. La surspéculation a donc repris du poil de la bête. La plus longue période progressive du cycle boursier de l’histoire des Etats-Unis s’est donc encore allongée. Ce nouveau record a fait suite au plus fort décrochage du cycle (-20% ; le minimum de cet épisode boursier a été atteint le 26/12/2018)

Nous pouvons mettre à jour le tableau de notre dernière livraison qui devient :

|

Cycle des crises |

Date du maximum du cours du cycle |

Date du minimum du cours du cycle |

Durée de la phase progressive du cycle boursier (en jours) |

|

Deuxième cycle |

05/01/1953 |

14/09/1953 |

|

|

Troisième cycle |

03/08/1956 |

22/10/1957 |

1 054 |

|

Quatrième cycle |

03/08/1959 |

25/10/1960 |

650 |

|

Cinquième cycle |

02/12/1968 |

26/05/1970 |

2 960 |

|

Sixième cycle |

11/01/1973 |

04/10/1974 |

961 |

|

Septième cycle a |

13/02/1980 |

27/03/1980 |

1 958 |

|

Septième cycle b |

26/11/1980 |

09/08/1982 |

244 |

|

Huitième cycle |

16/07/1990 |

11/10/1990 |

2 898 |

|

Neuvième cycle |

24/03/2000 |

21/09/2001 |

3 452 |

|

Dixième cycle |

11/10/2007 |

06/03/2009 |

2 211 |

|

Onzième cycle |

26/07/2019 (p) |

|

3 708 (p) |

(p) partiel ; le cycle est encore en cours et ce résultat n’est peut-être pas définitif. Quoi qu’il en soit, la phase progressive du cycle boursier est la plus longue jamais enregistrée.

Comme nous avons établi que nous sommes entrés dans la phase finale du cycle, dite vague d’accélération, le point haut du cycle boursier sera donc atteint dans cette phase. C’est un cas fréquent qui s’est présenté dans de nombreux cycles et que nous escomptions (il reste encore la possibilité d’un point haut pendant la crise qui serait le gage de tendances hyperspéculatives)

Au début du mois d’août et la mi-août l’indice SP500 a eu des accès de faiblesse. Les analystes ont notamment attribué le dernier décrochage à l’annonce de l’inversion des taux (10 ans – 2 ans)[7]. Tandis que la perspective d’une crise se profile en Allemagne, que les banques centrales se mettent en ordre de bataille pour réagir, la fébrilité de la classe dirigeante ne cesse de gagner du terrain.

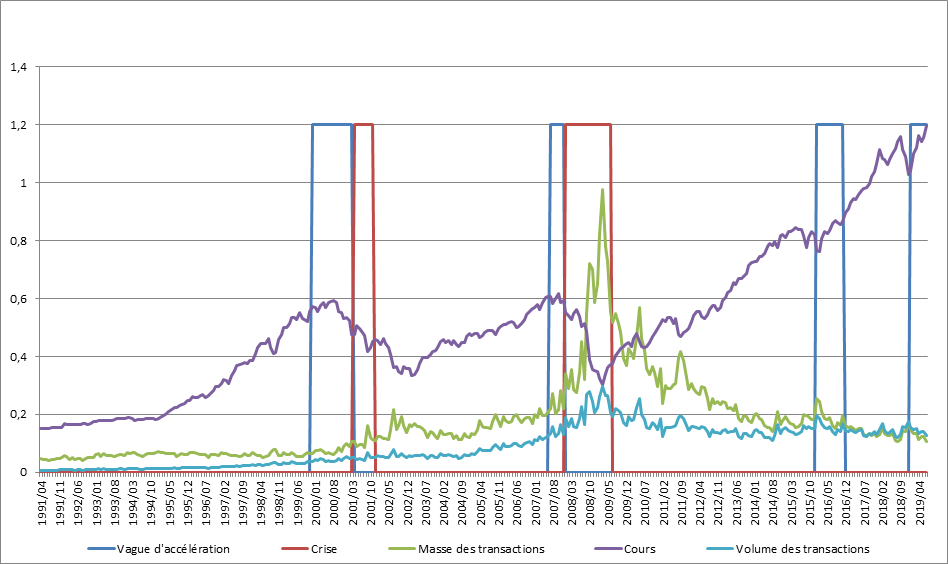

L’évolution générale sur les trois derniers cycles est la suivante (arrêté au 31/7/2019) :

![]()

[1] Cf. notre livre « Le cycle des crises aux Etats-Unis depuis 1929 »

[2] Cf. mise à jour n°2, août 2016, sur notre site : www.robingoodfellow.info

[3] Cf. mise à jour n° 6, avril 2017, sur notre site : www.robingoodfellow.info

[4] Cf. mise à jour n° 7, juin 2017, sur notre site : www.robingoodfellow.info

[5] Cf. mise à jour n°8, août 2017, sur notre site : www.robingoodfellow.info

[6] Cf. mise à jour n°10, octobre 2018, sur notre site : www.robingoodfellow.info

[7] Toutefois dans le passé, l’apogée du cours boursier a été atteint bien après cette inversion des taux ; les tendances surspéculatives, propres à cette partie du cycle ne sont pas nécessairement éteintes.