2. Les données de base au 30 juin 2016 et au 31 juillet 2016

2.1 Les données au 31 juillet 2016

2.2 Les données au 30 juin 2016

3. Le nouveau tableau d’ensemble des données pour le onzième cycle

3.2 Un nouveau point de retournement

4. Les vagues d’accélération du onzième cycle

4.1 Les vagues d’accélération selon la méthode des moyennes mobiles

4.2 Les vagues d’accélération selon la méthode des courbes de tendance

5.1 Le cycle en cours et son évolution

6. Annexe : Les vagues d’accélération du onzième cycle

6.4 Taux profit/valeur ajoutée

6.5 Taux de profit d’entreprise

6.7 Taux de plus-value apparent général

6.8 Taux de plus-value apparent (profit/salaire)

6.9 Taux de plus-value apparent (profit + intérêt)/salaire

1. Introduction

Nous avons publié, en juin 2016, aux éditions l’Harmattan, un livre intitulé : le cycle des crises aux Etats-Unis depuis 1929 ; Essai de systématisation de la conjoncture. Nous y proposons deux méthodes, pour une part complémentaires pour identifier ce que nous appelons une « vague d’accélération », c’est-à-dire la partie du cycle qui correspond à ce que Marx désigne comme la phase de surproduction, surspéculation (et à la partie précipitation, krach quand la crise boursière a lieu dans cette phase) du cycle qui précède la crise de surproduction.

Les deux méthodes reposent soit sur un jeu de moyennes mobiles soit sur le calcul de l’équation d’une courbe de tendance - méthode de la tangente - (cf. livre et notre texte sur la présentation du livre)

Comme nous l’avons souligné dans le livre, cette démarche se heurte à plusieurs écueils :

- Les délais de publication de l’information. Les données trimestrielles ne sont généralement connues qu’avec un trimestre de retard. Comme la méthode des moyennes mobiles suppose deux trimestres de données favorables pour identifier une vague d’accélération, il faut donc au minimum trois trimestres avant de confirmer une vague d’accélération. Dans certains cycles, la crise est déjà là que la vague d’accélération est juste identifiée. De ce point de vue, pour autant que le point de retournement ait été identifié, la méthode de la tangente peut être plus facilement prédictive.

- Il existe des vagues qui ne débouchent pas sur une crise. Elles peuvent être considérées comme des sous-cycles et faire l’objet d’une crise intermédiaire mais elles ne débouchent pas sur une crise de surproduction.

- Last but not least, la révision périodique des données peut changer l’analyse de la période et la prévision en un instant. Voici ce que nous écrivons au début du chapitre de conclusion provisoire sur la prévision et dans la longue note qui suit :

« Les analyses précédentes et leurs annexes montrent, tout d’abord, qu’il faut être extrêmement prudent dans la manipulation des données fournies par l’administration américaine car, en un instant, à travers une révision des données, la physionomie d’une période peut être changée du tout au tout [Note]

[Note] Nous devons insister sur l’attention que l’on doit porter à la collecte des données et à leur stabilisation. Des révisions des données interviennent et elles peuvent modifier immédiatement l’appréciation des évènements en cours, a fortiori dans les périodes critiques. Autant il est simple, comme disait l’autre [« La prévision est très difficile, particulièrement au sujet du futur ». Niels Bohr], rétrospectivement, de prévoir le passé, autant il est délicat d’anticiper à partir des mêmes données, l’avenir.

Prenons un exemple parmi les dernières données disponibles.

En février 2015, la donnée pour le profit du troisième trimestre 2014 était 0,156. A ce moment, les calculs du « taux de profit général », du ratio i/p, du « taux de profit d’entreprise » permettaient de dire que, pour la première fois, il existait un décalage entre la courbe du « taux de profit d’entreprise » et le meilleur des courbes du « taux de profit général » et du ratio i/p. En effet, sur la base des données disponibles en février 2015, le point le plus haut dans la série du « taux de profit d’entreprise » du présent cycle a été atteint au cours du deuxième trimestre 2013, soit plus tard que pour le « taux de profit général » (deuxième trimestre 2012), mais aussi plus tôt que pour le minimum du ratio i/p (deuxième trimestre 2014).

Mais, à la fin février 2015, le BEA (Bureau of economic research) a produit une révision qui porte le profit à 0,157. Cette petite variation a des conséquences significatives. Les nouveaux calculs montrent que le maximum du « taux de profit d’entreprise » s’est déplacé au troisième trimestre 2015. Par conséquent, le ratio i/p et le « taux de profit d’entreprise » sont de nouveau pratiquement en phase (un seul trimestre d’écart). Le maximum du « taux de profit général » reste quant à lui inchangé (deuxième trimestre 2012). L’écart notable entre le « taux de profit d’entreprise » et le ratio i/p ayant disparu, il n’est plus nécessaire de tenter de l’expliquer, que ce soit par l’existence d’une politique monétaire agressive ou par toute autre raison.

Les données du quatrième trimestre 2014 (à ce moment peut-être encore provisoires) font à nouveau évoluer le maximum du « taux de profit d’entreprise ». La différence de date entre la date du maximum du taux de profit d’entreprise et du minimum du ratio i/p est désormais de 2 trimestres tandis que cet écart se monte à 10 trimestres (ce qui constitue un record) si nous nous référons au maximum du « taux de profit général » (toujours au deuxième trimestre 2012). Un écart notable entre les séries retardataires (ou anticipatrices) et le point commun de retournement s’est à nouveau créé mais dans un sens favorable au « taux de profit d’entreprise ».

Avec la publication des données du premier trimestre 2015, l’anticipation d’une vague d’accélération peut être envisagée. Les taux et rapports présentent un début d’accélération qui doit être confirmé par les données du trimestre suivant pour que cette vague soit établie. Si cela était le cas, la méthode des moyennes mobiles conduirait à faire débuter la vague d’accélération au premier trimestre 2015. D’un autre côté, à partir de l’équation de tendance du rapport i/p, le calcul par défaut de la demi-pente relative de la tangente (cf. Annexe 3, chapitre 17) indique quant à lui le premier trimestre 2016 comme point de départ de la vague d’accélération. C’est donc ce résultat qui serait privilégié si la vague d’accélération selon les moyennes mobiles était confirmée par les données du deuxième trimestre 2015. Si les tendances se confirment, c’est une crise vers 2016-2017 qui peut être anticipée.

En juin 2015, la révision concerne l’historique des données depuis le troisième trimestre 2012. La hiérarchie des points de retournement est complètement modifiée et avec elle l’appréciation de la période. Désormais, le point de retournement du taux de profit général glisse au deuxième trimestre 2013, tandis que celui du taux de profit d’entreprise recule au troisième trimestre 2014. Le rapport i/p est désormais le point de retournement le plus récent (quatrième trimestre 2014). L’équation de tendance du rapport i/p n’est pas exploitable car son point bas est à peine atteint. La perspective d’une crise est repoussée d’autant et une prévision plus fondée suspendue à de nouvelles données.

En août 2015, les données ne confirment pas l’existence d’une vague d’accélération et le calcul des courbes de tendance désigne le premier trimestre 2019 comme date de départ de la vague d’accélération, ce qui nous conduit à une crise vers 2019-2020. » (Le cycle des crises aux Etats-Unis depuis 1929, p.)

Les données et révision ultérieures, au moment de la publication du livre, ne modifient pas ce résultat. Les données du livre sont arrêtées à fin mars - début avril 2016. Le texte de présentation du livre et les compléments qui ne pouvaient y figurer que nous avons présentés sur notre site reposent sur les données disponibles au 30 juin 2016. La prévision faite en mars avril est maintenue. En revanche, la révision des données de fin juillet 2016 qui porte sur les années 2013, 2014, 2015 et 2016 vient modifier considérablement l’analyse et la prévision. La vague d’accélération est avancée de 10 trimestres ce qui nous conduit à une crise de surproduction vers 2017-2018 et non plus vers 2019-2020. La crise n’est pas imminente mais elle s’est singulièrement rapprochée.

2. Les données de base au 30 juin 2016 et au 31 juillet 2016

2.1 Les données au 31 juillet 2016

|

Année |

Trimestre |

Valeur |

Salaire |

Profit |

Capital fixe |

Intérêt |

Coûts non Salariaux |

|

2009 |

02 |

1,004 |

0,604 |

0,097 |

0,161 |

0,042 |

0,304 |

|

2009 |

03 |

0,999 |

0,598 |

0,102 |

0,159 |

0,041 |

0,298 |

|

2009 |

04 |

0,997 |

0,586 |

0,118 |

0,155 |

0,04 |

0,294 |

|

2010 |

01 |

0,986 |

0,569 |

0,128 |

0,152 |

0,039 |

0,289 |

|

2010 |

02 |

0,995 |

0,574 |

0,132 |

0,151 |

0,04 |

0,29 |

|

2010 |

03 |

1,004 |

0,573 |

0,144 |

0,15 |

0,039 |

0,288 |

|

2010 |

04 |

1,014 |

0,582 |

0,14 |

0,152 |

0,04 |

0,292 |

|

2011 |

01 |

1,013 |

0,593 |

0,126 |

0,153 |

0,039 |

0,295 |

|

2011 |

02 |

1,021 |

0,586 |

0,141 |

0,153 |

0,039 |

0,294 |

|

2011 |

03 |

1,033 |

0,592 |

0,145 |

0,155 |

0,039 |

0,297 |

|

2011 |

04 |

1,024 |

0,581 |

0,148 |

0,154 |

0,039 |

0,295 |

|

2012 |

01 |

1,029 |

0,589 |

0,147 |

0,152 |

0,039 |

0,292 |

|

2012 |

02 |

1,034 |

0,591 |

0,15 |

0,153 |

0,039 |

0,293 |

|

2012 |

03 |

1,043 |

0,599 |

0,148 |

0,156 |

0,039 |

0,296 |

|

2012 |

04 |

1,045 |

0,601 |

0,15 |

0,154 |

0,038 |

0,294 |

|

2013 |

01 |

1,048 |

0,597 |

0,157 |

0,154 |

0,036 |

0,294 |

|

2013 |

02 |

1,041 |

0,595 |

0,155 |

0,153 |

0,035 |

0,291 |

|

2013 |

03 |

1,047 |

0,6 |

0,154 |

0,155 |

0,035 |

0,293 |

|

2013 |

04 |

1,047 |

0,6 |

0,154 |

0,156 |

0,035 |

0,293 |

|

2014 |

01 |

1,051 |

0,612 |

0,146 |

0,156 |

0,036 |

0,294 |

|

2014 |

02 |

1,056 |

0,606 |

0,158 |

0,156 |

0,036 |

0,292 |

|

2014 |

03 |

1,057 |

0,603 |

0,163 |

0,155 |

0,036 |

0,291 |

|

2014 |

04 |

1,054 |

0,603 |

0,161 |

0,155 |

0,036 |

0,29 |

|

2015 |

01 |

1,061 |

0,613 |

0,156 |

0,156 |

0,036 |

0,291 |

|

2015 |

02 |

1,057 |

0,617 |

0,149 |

0,156 |

0,037 |

0,291 |

|

2015 |

03 |

1,059 |

0,618 |

0,149 |

0,157 |

0,037 |

0,291 |

|

2015 |

04 |

1,056 |

0,622 |

0,133 |

0,157 |

0,037 |

0,301 |

|

2016 |

01 |

1,051 |

0,618 |

0,142 |

0,157 |

0,036 |

0,291 |

2.2 Les données au 30 juin 2016

|

Année |

Trimestre |

Valeur |

Salaire |

Profit |

Capital fixe |

Intérêt |

Coûts non salariaux |

|

2009 |

02 |

1,004 |

0,604 |

0,097 |

0,161 |

0,042 |

0,304 |

|

2009 |

03 |

0,999 |

0,598 |

0,102 |

0,159 |

0,041 |

0,298 |

|

2009 |

04 |

0,997 |

0,586 |

0,118 |

0,155 |

0,04 |

0,294 |

|

2010 |

01 |

0,986 |

0,569 |

0,128 |

0,152 |

0,039 |

0,289 |

|

2010 |

02 |

0,995 |

0,574 |

0,132 |

0,151 |

0,04 |

0,29 |

|

2010 |

03 |

1,004 |

0,573 |

0,144 |

0,15 |

0,039 |

0,288 |

|

2010 |

04 |

1,014 |

0,582 |

0,14 |

0,152 |

0,04 |

0,292 |

|

2011 |

01 |

1,013 |

0,593 |

0,126 |

0,153 |

0,039 |

0,295 |

|

2011 |

02 |

1,021 |

0,586 |

0,141 |

0,153 |

0,039 |

0,294 |

|

2011 |

03 |

1,033 |

0,592 |

0,145 |

0,155 |

0,039 |

0,297 |

|

2011 |

04 |

1,024 |

0,581 |

0,148 |

0,154 |

0,039 |

0,295 |

|

2012 |

01 |

1,029 |

0,589 |

0,147 |

0,152 |

0,039 |

0,292 |

|

2012 |

02 |

1,034 |

0,591 |

0,15 |

0,153 |

0,039 |

0,293 |

|

2012 |

03 |

1,043 |

0,599 |

0,148 |

0,156 |

0,039 |

0,296 |

|

2012 |

04 |

1,045 |

0,601 |

0,15 |

0,154 |

0,038 |

0,294 |

|

2013 |

01 |

1,045 |

0,596 |

0,155 |

0,154 |

0,037 |

0,295 |

|

2013 |

02 |

1,044 |

0,595 |

0,158 |

0,154 |

0,036 |

0,292 |

|

2013 |

03 |

1,045 |

0,597 |

0,155 |

0,155 |

0,035 |

0,293 |

|

2013 |

04 |

1,047 |

0,599 |

0,155 |

0,156 |

0,034 |

0,293 |

|

2014 |

01 |

1,052 |

0,614 |

0,146 |

0,158 |

0,033 |

0,293 |

|

2014 |

02 |

1,054 |

0,609 |

0,155 |

0,157 |

0,032 |

0,29 |

|

2014 |

03 |

1,058 |

0,608 |

0,161 |

0,157 |

0,031 |

0,289 |

|

2014 |

04 |

1,048 |

0,605 |

0,158 |

0,155 |

0,03 |

0,285 |

|

2015 |

01 |

1,046 |

0,609 |

0,15 |

0,156 |

0,032 |

0,287 |

|

2015 |

02 |

1,052 |

0,615 |

0,152 |

0,156 |

0,03 |

0,285 |

|

2015 |

03 |

1,053 |

0,617 |

0,15 |

0,157 |

0,03 |

0,286 |

|

2015 |

04 |

1,053 |

0,624 |

0,134 |

0,157 |

0,03 |

0,296 |

|

2016 |

01 |

1,047 |

0,623 |

0,141 |

0,156 |

0,03 |

0,283 |

Entre les deux dates, les données ont nettement évolué et conduisent à une révision de la prévision.

3. Le nouveau tableau d’ensemble des données pour le onzième cycle

3.1 Le tableau d’ensemble

|

Année |

Taux de profit général |

Taux de profit d'entreprise |

Taux profit sur valeur ajoutée |

Taux de plus-value apparent |

Taux de plus-value 2 |

Taux de plus-value 3 |

Rapport Intérêt/Profit |

Rapport Capital Fixe/Profit |

|

2009 |

0,320 |

0,114 |

0,102 |

0,405 |

0,239 |

0,171 |

0,402 |

1,559 |

|

2009 |

0,345 |

0,134 |

0,118 |

0,437 |

0,270 |

0,201 |

0,339 |

1,314 |

|

2010 |

0,368 |

0,149 |

0,130 |

0,466 |

0,293 |

0,225 |

0,305 |

1,188 |

|

2010 |

0,372 |

0,153 |

0,133 |

0,470 |

0,300 |

0,230 |

0,303 |

1,144 |

|

2010 |

0,389 |

0,167 |

0,143 |

0,490 |

0,319 |

0,251 |

0,271 |

1,042 |

|

2010 |

0,381 |

0,160 |

0,138 |

0,481 |

0,309 |

0,241 |

0,286 |

1,086 |

|

2011 |

0,358 |

0,142 |

0,124 |

0,450 |

0,278 |

0,212 |

0,310 |

1,214 |

|

2011 |

0,382 |

0,160 |

0,138 |

0,481 |

0,307 |

0,241 |

0,277 |

1,085 |

|

2011 |

0,383 |

0,163 |

0,140 |

0,483 |

0,311 |

0,245 |

0,269 |

1,069 |

|

2011 |

0,393 |

0,169 |

0,145 |

0,497 |

0,322 |

0,255 |

0,264 |

1,041 |

|

2012 |

0,389 |

0,167 |

0,143 |

0,489 |

0,316 |

0,250 |

0,265 |

1,034 |

|

2012 |

0,390 |

0,170 |

0,145 |

0,491 |

0,320 |

0,254 |

0,260 |

1,020 |

|

2012 |

0,381 |

0,165 |

0,142 |

0,481 |

0,312 |

0,247 |

0,264 |

1,054 |

|

2012 |

0,384 |

0,168 |

0,144 |

0,483 |

0,313 |

0,250 |

0,253 |

1,027 |

|

2013 |

0,395 |

0,176 |

0,150 |

0,497 |

0,323 |

0,263 |

0,229 |

0,981 |

|

2013 |

0,392 |

0,175 |

0,149 |

0,492 |

0,319 |

0,261 |

0,226 |

0,987 |

|

2013 |

0,387 |

0,172 |

0,147 |

0,487 |

0,315 |

0,257 |

0,227 |

1,006 |

|

2013 |

0,385 |

0,172 |

0,147 |

0,485 |

0,315 |

0,257 |

0,227 |

1,013 |

|

2014 |

0,368 |

0,161 |

0,139 |

0,462 |

0,297 |

0,239 |

0,247 |

1,068 |

|

2014 |

0,386 |

0,176 |

0,150 |

0,485 |

0,320 |

0,261 |

0,228 |

0,987 |

|

2014 |

0,394 |

0,182 |

0,154 |

0,496 |

0,330 |

0,270 |

0,221 |

0,951 |

|

2014 |

0,391 |

0,180 |

0,153 |

0,491 |

0,327 |

0,267 |

0,224 |

0,963 |

|

2015 |

0,380 |

0,173 |

0,147 |

0,476 |

0,313 |

0,254 |

0,231 |

1,000 |

|

2015 |

0,367 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,047 |

|

2015 |

0,366 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,054 |

|

2015 |

0,356 |

0,144 |

0,126 |

0,445 |

0,273 |

0,214 |

0,278 |

1,180 |

|

2016 |

0,356 |

0,156 |

0,135 |

0,447 |

0,288 |

0,230 |

0,254 |

1,106 |

3.2 Un nouveau point de retournement

Les points de retournement de la période d’accumulation des diverses séries qui étaient, à partir des données précédentes, très disparates convergent désormais. Nous retrouvons cette forte unité des séries que nos avons mise en évidence pour tous les cycles. Pour autant que nous ayons la tentation d’expliquer la divergence des séries, par exemple par la politique monétaire, un tel effort s’avère inutile car les séries désormais convergent et donc nous avons à faire avec le mouvement du capital réel, à des forces beaucoup plus profondes et qui méritent une investigation que le marxisme n’a guère entrepris.

Nous colorions en rouge clair le point de retournement propre à chaque série. Hormis le taux de profit général et le taux de plus-value général, les autres taux et rapports ont un point de retournement commun lors du troisième trimestre 2014. Une unification importante a été réalisée ainsi qu’un rapprochement entre les extrêmes. Avant juillet 2016, le taux de plus-value apparent avait atteint un apogée au quatrième trimestre 2011, tandis que le rapport intérêt/profit atteignait un point bas au quatrième trimestre 2014. L’écart est passé de 12 trimestres à 6 trimestres.

Le tableau suivant retrace l’évolution de la date du point de retournement de la période d’accumulation

|

Date révision |

Taux de profit général |

Taux de profit d'entreprise |

Taux profit sur valeur ajoutée |

Taux de plus-value apparent |

Taux de plus-value 2 |

Taux de plus-value 3 |

Rapport intérêt/ profit |

Rapport Capital fixe /profit |

|

Juin 2016 |

2013 ; 2 |

2014 ; 3 |

2014 ; 3 |

2011 ; 4 |

2013 ; 2 |

2013 ; 2 |

2014 ; 4 |

2013 ; 2 |

|

Juillet 2016 |

2013 ; 1 |

2014 ; 3 |

2014 ; 3 |

2013 ; 1 |

2014 ; 3 |

2014 ; 3 |

2014 ; 3 |

2014 ; 3 |

Par conséquent, nous déplaçons le point de retournement qui marque la fin de la période de prospérité du quatrième trimestre 2014 au troisième trimestre 2014 et par interpolation de novembre 2014 à septembre 2014. Quand la phase de prospérité prend fin, ce que nous appelons la phase de post prospérité ou de haute prospérité lui succède. Il reste à déterminer quand celle-ci prend fin pour laisser la place à la phase finale du cycle : celle que nous appelons la vague d’accélération.

Cette vague d’accélération est établie selon deux méthodes qui sont confrontées entre elles pour optimiser la détermination du point de départ de la vague d’accélération. La première méthode repose sur des moyennes mobiles et compare la moyenne mobile de la série des données du rapport i/p à celle des autres séries. La seconde méthode détermine une courbe de tendance à partir de la série des données et calcule une pente définie de cette courbe pour identifier le point de départ de la vague d’accélération.

4. Les vagues d’accélération du onzième cycle

4.1 Les vagues d’accélération selon la méthode des moyennes mobiles

Nous colorions en orange, les vagues d’accélération, déterminées à partir de la méthode des moyennes mobiles[1], propres à chaque série[2]. Dans les séries précédentes, le rapport i/p ne laissait pas apparaître de vague d’accélération. Nous pouvions donc conclure que celle-ci n’était pas encore lancée et cela corroborait le calcul obtenu à partir de la méthode dite de la tangente. En revanche, les autres séries laissaient apparaître une vague d’accélération. Conformément à notre démarche qui privilégie le rapport i/p, la conclusion de cette confrontation était qu’il n’y avait pas encore de vague d’accélération.

Avec les données révisées, toutes les séries affichent le même résultat : selon la méthode des moyennes mobiles, une vague d’accélération a commencé au premier trimestre 2015. Sa durée est donc déjà de plus de 6 trimestres. Pour la qualifier complètement, nous devons la confronter à l’analyse de la courbe de tendance.

4.2 Les vagues d’accélération selon la méthode des courbes de tendance

La révision des données bouleverse également les équations de la courbe de tendance propre à chaque série et, en particulier, celle de la série propre au rapport i/p.

Les nouvelles données propres aux séries[3] que nous observons (« taux de profit général » (tpg), « taux de profit d’entreprise » (tpe), « taux de profit sur valeur ajoutée (tpva), taux de plus-value apparent général (tplg), taux de plus-value – intérêt + profit /salaire – (tplips), taux de plus-value – profit/salaire – (tplps), rapport intérêt/profit (i/p), rapport capital fixe / profit (k/p)) sont les suivantes :

|

Année |

Tpg |

Tpe |

Tpva |

Tplg |

Tplips |

Tplps |

i/p |

k/p |

|

2009 |

0,320 |

0,114 |

0,102 |

0,405 |

0,239 |

0,171 |

0,402 |

1,559 |

|

2009 |

0,345 |

0,134 |

0,118 |

0,437 |

0,270 |

0,201 |

0,339 |

1,314 |

|

2010 |

0,368 |

0,149 |

0,130 |

0,466 |

0,293 |

0,225 |

0,305 |

1,188 |

|

2010 |

0,372 |

0,153 |

0,133 |

0,470 |

0,300 |

0,230 |

0,303 |

1,144 |

|

2010 |

0,389 |

0,167 |

0,143 |

0,490 |

0,319 |

0,251 |

0,271 |

1,042 |

|

2010 |

0,381 |

0,160 |

0,138 |

0,481 |

0,309 |

0,241 |

0,286 |

1,086 |

|

2011 |

0,358 |

0,142 |

0,124 |

0,450 |

0,278 |

0,212 |

0,310 |

1,214 |

|

2011 |

0,382 |

0,160 |

0,138 |

0,481 |

0,307 |

0,241 |

0,277 |

1,085 |

|

2011 |

0,383 |

0,163 |

0,140 |

0,483 |

0,311 |

0,245 |

0,269 |

1,069 |

|

2011 |

0,393 |

0,169 |

0,145 |

0,497 |

0,322 |

0,255 |

0,264 |

1,041 |

|

2012 |

0,389 |

0,167 |

0,143 |

0,489 |

0,316 |

0,250 |

0,265 |

1,034 |

|

2012 |

0,390 |

0,170 |

0,145 |

0,491 |

0,320 |

0,254 |

0,260 |

1,020 |

|

2012 |

0,381 |

0,165 |

0,142 |

0,481 |

0,312 |

0,247 |

0,264 |

1,054 |

|

2012 |

0,384 |

0,168 |

0,144 |

0,483 |

0,313 |

0,250 |

0,253 |

1,027 |

|

2013 |

0,395 |

0,176 |

0,150 |

0,497 |

0,323 |

0,263 |

0,229 |

0,981 |

|

2013 |

0,392 |

0,175 |

0,149 |

0,492 |

0,319 |

0,261 |

0,226 |

0,987 |

|

2013 |

0,387 |

0,172 |

0,147 |

0,487 |

0,315 |

0,257 |

0,227 |

1,006 |

|

2013 |

0,385 |

0,172 |

0,147 |

0,485 |

0,315 |

0,257 |

0,227 |

1,013 |

|

2014 |

0,368 |

0,161 |

0,139 |

0,462 |

0,297 |

0,239 |

0,247 |

1,068 |

|

2014 |

0,386 |

0,176 |

0,150 |

0,485 |

0,320 |

0,261 |

0,228 |

0,987 |

|

2014 |

0,394 |

0,182 |

0,154 |

0,496 |

0,330 |

0,270 |

0,221 |

0,951 |

|

2014 |

0,391 |

0,180 |

0,153 |

0,491 |

0,327 |

0,267 |

0,224 |

0,963 |

|

2015 |

0,380 |

0,173 |

0,147 |

0,476 |

0,313 |

0,254 |

0,231 |

1,000 |

|

2015 |

0,367 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,047 |

|

2015 |

0,366 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,054 |

|

2015 |

0,356 |

0,144 |

0,126 |

0,445 |

0,273 |

0,214 |

0,278 |

1,180 |

|

2016 |

0,356 |

0,156 |

0,135 |

0,447 |

0,288 |

0,230 |

0,254 |

1,106 |

A partir des données propres à chaque série nous pouvons tracer les courbes de tendance et calculer leur équation.

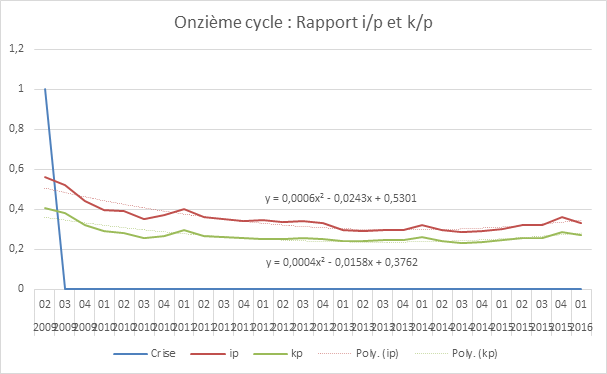

Le calcul à partir de l’équation de la courbe de tendance du rapport i/p donne comme point de départ de la vague d’accélération le trentième trimestre, ce qui correspond au troisième trimestre 2016. Auparavant, l’équation pointait le départ de la vague d’accélération au quarantième trimestre soit le premier trimestre 2019. La révision des données induit donc une révision de la prévision, en avançant la vague d’accélération, par ailleurs qualifiée par la méthode des moyennes mobiles, de 10 trimestres. Conformément à notre démarche qui confronte les deux méthodes pour défini une vague d’accélération, nous pouvons donc déplacer le point de départ de la vague d’accélération, la dernière phase du cycle avant la crise de surproduction, au troisième trimestre 2016, ce qui nous conduit à une crise de surproduction en 2017-2018.

Le même calcul à partir de la série propre au rapport k/p désigne le deuxième trimestre 2016. Conformément à la méthode employée pour les autres cycles, nous retenons la date la plus éloignée fournie par le calcul, ce d’autant plus qu’il s’agit de la série correspondant au rapport i/p.

La méthode s’appuyait sur l’équation de la courbe de tendance calculée avec les données du premier trimestre qui suit le point de retournement. Comme la révision des données intervient longtemps après que ce point a été franchi, nous disposons avec les dernières données d’une information plus précise sur la tendance de la courbe. Faisons cependant les calculs, comme le veut la méthode générale, d’une part, sur la base des données du premier trimestre qui suit le point de retournement et d’autre part, au moment où la vague d’accélération, selon la méthode des moyennes mobiles, est reconnue, soit le deuxième trimestre 2015.

Nous obtenons donc, le tableau suivant :

|

Série |

Date |

Equation |

Vague accélération |

|

i/p |

2014 ; 4 |

y = 0,0006x2 - 0,0243x + 0,5301 |

2016 ; 3 |

|

i/p |

2015 ; 2 |

y = 0,0006x2 - 0,0241x + 0,5296 |

2016 ; 3 |

|

i/p |

2016 ; 1 |

y = 0,0006x2 - 0,0243x + 0,5301 |

2016 ; 3 |

|

k/p |

2014 ; 4 |

y = 0,0005x2 - 0,0171x + 0,3806 |

2015 ; 2 |

|

k/p |

2015 ; 2 |

y = 0,0005x2 - 0,0161x + 0,3775 |

2015 ; 1 |

|

k/p |

2016 ; 1 |

y = 0,0004x2 - 0,0158x + 0,3762 |

2016 ; 2 |

La perspective indiquée à partir de la série i/p est la même et donc nous maintenons le troisième trimestre 2016, comme point de départ de la vague d’accélération.

Selon le même raisonnement nous obtenons pour les autres séries, le tableau suivant :

|

Série |

Date |

Equation |

Vague accélération |

|

tpg |

2014 ; 4 |

y = -0,0003x2 + 0,0093x + 0,3196 |

2014 ; 4 |

|

tpg |

2015 ; 2 |

y = -0,0003x2 + 0,0092x + 0,3201 |

2014 ; 4 |

|

tpg |

2016 ; 1 |

y = -0,0003x2 + 0,009x + 0,3205 |

2014 ; 3 |

|

tpe |

2014 ; 4 |

y = -0,0002x2 + 0,0068x + 0,1136 |

2015 ; 2 |

|

tpe |

2015 ; 2 |

y = -0,0002x2 + 0,0068x + 0,1134 |

2015 ; 2 |

|

tpe |

2016 ; 1 |

y = -0,0002x2 + 0,0072x + 0,1119 |

2015 ; 4 |

|

tpva |

2014 ; 4 |

y = -0,0001x2 + 0,0052x + 0,1022 |

ns |

|

tpva |

2015 ; 2 |

y = -0,0001x2 + 0,0052x + 0,1022 |

ns |

|

tpva |

2016 ; 1 |

y = -0,0002x2 + 0,0055x + 0,1012 |

ns |

|

tpl |

2013 ; 2 |

y = -0,0006x2 + 0,0161x + 0,3917 |

2014 ; 1 |

|

tpl |

2014 ; 4 |

y = -0,0004x2 + 0,0115x + 0,4052 |

2014 ; 2 |

|

tpl |

2015 ; 2 |

y = -0,0004x2 + 0,0113x + 0,4056 |

2014 ; 2 |

|

tpl |

2016 ; 1 |

y = -0,0004x2 + 0,0112x + 0,4061 |

2014 ; 2 |

|

pi/s |

2013 ; 3 |

y = -0,0005x2 + 0,0135x + 0,2299 |

2014 ; 1 |

|

pi/s |

2015 ; 1 |

y = -0,0004x2 + 0,0111x + 0,2375 |

2014 ; 1 |

|

pi/s |

2015 ; 3 |

y = -0,0003x2 + 0,0106x + 0,2391 |

2015 ; 3 |

|

pi/s |

2015 ; 4 |

y = -0,0004x2 + 0,0109x + 0,2379 |

2014 ; 1 |

|

p/s |

2013 ; 3 |

y = -0,0005x2 + 0,0133x + 0,1615 |

2013 ; 4 |

|

p/s |

2015 ; 1 |

y = -0,0003x2 + 0,0107x + 0,1691 |

2015 ; 3 |

|

p/s |

2015 ; 3 |

y = -0,0003x2 + 0,0104x + 0,1702 |

2015 ; 3 |

|

p/s |

2015 ; 4 |

y = -0,0003x2 + 0,0109x + 0,1683 |

2015 ; 4 |

La série privilégiée, celle du rapport i/p désigne le troisième trimestre 2016 comme point de départ de la vague d’accélération. Il s’agit aussi du point calculé le plus éloigné du point de retournement. Par conséquent, nous considérons que la vague d’accélération commence au troisième trimestre 2016. Il nous faudra attendre la fin de l’année et la publication des données officielles pour confirmer cette perspective mais c’est sur elle que nous fondons la révision de notre prévision. Dès lors que la vague d’accélération commence le troisième trimestre 2016, la crise de surproduction doit intervenir en 2016-2017. Il nous faudra attendre la publication des données officielles pour déterminer, par interpolation, à quel mois, dans le trimestre, nous rattachons le point de départ de la vague d’accélération. Ceci a une importance relative pour essayer de mieux cerner le cycle du capital fictif. De même, comme nous avons modifié le point de retournement, nous devons recalculer la longueur de la phase de prospérité et vérifier si le changement d’équation n’a pas d’incidence sur le calcul de la longueur de la vague de décélération, la première phase qui suit la sortie de la crise de surproduction. Selon les données officielles, la crise de surproduction a prix fin en juin 2000. Nous ouvrons donc la phase que nous appelons vague de décélération à partir de juillet 2009. Pour calculer sa fin, nous prenons une pente symétrique à celle de la vague d’accélération. Nous avons souligné dans le livre que ce calcul, purement mathématique induisait pour une part un découpage abstrait qui pourrait être amélioré en prenant en compte des éléments réels de la conjoncture du cycle mais que, en même temps, ce découpage sommaire donnait, dans l’ensemble, des résultats satisfaisants pour les objectifs que nous nous fixons.

Compte tenu de ces calculs, la durée de la vague de décélération est ramenée à 7 trimestres. Elle prend donc fin le premier trimestre 2011. Le calcul à partir des arrondis désigne mars 2011 pour mettre un terme à la vague de décélération.

Nous avons donc le résultat suivant qui va nous permettre de recalculer le cycle du capital fictif.

Juillet 2009-Mars 2011 : Vague de décélération

Avril 2011-Septembre 2014 : Phase de prospérité

Octobre 2014 – Juin 3016 : Phase de haute-prospérité

Juillet 2016 – 2017(8) ?: Vague d’accélération

5. Le cycle du capital fictif

5.1 Le cycle en cours et son évolution

Dans le texte de présentation et de complément du livre sur le cycle des crises aux Etats-Unis depuis 1929, nous avons présenté les grandes caractéristiques du cycle du capital fictif (réduit aux actions) et ses relations avec les cycles du capital réel. Nous mettons à jour ici le troisième chapitre de ce texte pour tenir compte à la fois des révisions et du fait que le mois de juillet est désormais révolu. Le point de retournement de la période d’accumulation est passé (cette date a cependant évolué. Il se situe désormais au troisième trimestre 2014) et la vague d’accélération est annoncée pour le troisième trimestre 2016 (ce qui signifie qu’en théorie nous sommes actuellement entrés dans cette phase). Enfin, nous avons à nouveau délimité, compte tenu de la révision des données, les différentes phases de ce cycle.

Du fait des résultats des cycles passés, nous nous attendons à ce que ce onzième cycle soit surspéculatif. Pour l’instant, il a pris une forme classique, c’est-à-dire spéculative. La masse des transactions a été en diminuant de phase en phase, alors que dans les deux cycles précédents la masse des transactions avait eu tendance à croître de phase en phase (cf. tableau en 5.3). Pour les deux premières phases du onzième cycle, la masse des transactions (volume des transactions en dollars divisé par le cours de clôture ajusté) et encore plus le volume exprimé en dollars ont été plus élevés que lors du cycle précédent. C’est une tendance que nous retrouvons de cycle en cycle. Cependant pour la phase de post prospérité, nous observons une masse des transactions plus faible que lors du cycle précédent mais ce n’est pas le cas pour le volume des transactions. Comme la phase de post prospérité se termine, nous pouvons constater qu’elle se traduit par une accalmie (masse des transactions) par rapport à la phase précédente et même par rapport au cycle précédent. Ce phénomène n’est pas singulier mais il ne s’était pas produit récemment. Les neuvième et dixième cycles étant des cycles hautement surspéculatifs. Cependant, le cycle est loin d’être fini et, si le cycle est conforme à notre attente, à savoir surspéculatif, nous devrions voir se développer l’activité transactionnelle. Celle-ci devrait alors dépasser l’activité des phases spéculatives qui pour le moment dominent.

Comme nous l’escomptions dans le livre, le cours boursier a battu de nouveaux records historiques. La baisse des cours depuis le point haut de mai 2015 a donc été effacée, et cette baisse n’aura été qu’un des nombreux épisodes boursiers qui parcourent les cycles (il est vrai qu’il aura été un des plus longs dans une période d’accumulation puisqu’il a duré plus d’un an avant de recouvrer le niveau de mai 2015). De phase en phase le cours moyen propre à chaque phase n’a cessé de progresser et la vague d’accélération est inaugurée par un plus haut historique. Tandis que les bases de la valorisation du capital fictif se délitent, cette valorisation continue de progresser et atteint des sommets historiques. De ce point de vue, la surspéculation bat son plein. Comme la vague d’accélération est commencée, la crise boursière aura donc bien lieu pendant la vague d’accélération (ou sinon pendant la crise, ce qui signifierait l’ouverture d’une phase hyperspéculative d’entrée de crise).

5.2 Tableau récapitulatif

Le tableau suivant retrace pour chaque grande partie du cycle, la masse des transactions, le volume des transactions et le niveau moyen de l’indice boursier (SP 500). Nous en avons commenté les résultats en 5.1

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.