|

|

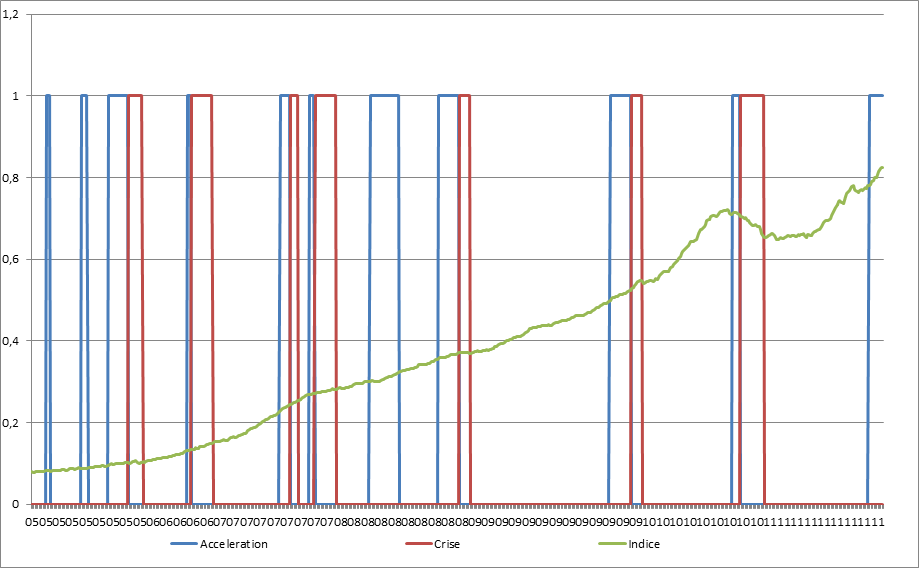

Le cycle des crises aux Etats-Unis depuis 1929 (5)

Changement de base |

|

|

|

|

|

|

|

Date |

Janvier 2017 – Nivôse 225 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

2.1 Le cycle en cours et son évolution

2.3 Mise à jour des points hauts des vagues d’accélération

3. Annexe : Mises à jour du onzième cycle

3.1 Les données au 31 décembre 2016

3.2 Le tableau d’ensemble au 31 décembre 2016

3.3 L’évolution du rapport i/p selon la méthode des moyennes mobiles

3.4 L’évolution du rapport i/p selon la méthode de la tangente

4. Le cycle de la rente foncière urbaine

4.2 Evolution de l’indice des prix de l’immobilier par cycle

Les données publiées fin décembre 2016 par le BEA, reposent sur un changement de base qui modifie l’ensemble des données depuis 1947. Les analyses n’en sont pas pour autant modifiées, car les tendances restent identiques. Les signaux contradictoires perçus lors de la dernière mise à jour sont effacés avec la nouvelle mise à jour.

La vague d’accélération synthétique, la dernière phase du cycle avant la crise de surproduction, définie selon la méthodologie déjà exposée dans les textes précédents, est entrée dans son quatrième trimestre. La perspective d’une crise de surproduction pour 2017-2018 demeure inchangée. Cette analyse est en parfaite opposition avec l’analyse officielle[1] de la banque centrale américaine, la FED, qui augure de perspectives favorables pour l’économie américaine et a, en conséquence, relevé les taux d’intérêts directeurs.

L’indice SP500 est toujours au plus haut. La Bourse qui soutenait Hillary Clinton s’est parfaitement accommodée de la victoire de Trump et a trouvé dans celle-ci de nouvelles voies de spéculation. La moyenne de l’indice boursier du mois de décembre est la plus élevée jamais enregistrée et un nouveau record historique a été battu le 13 décembre 2016 (2277,53).

Nous profiterons de ce nouveau commentaire pour introduire un début d’analyse du cycle de la rente foncière urbaine.

A la suite du nouveau record battu le 21 novembre à l’issue d’une période de stagnation de 98 jours, l’indice a battu 8 fois son record historique. Le plus haut a été atteint le 13 décembre 2016 (2277,53), la veille de l’annonce de la hausse du taux d’intérêt par la banque centrale.

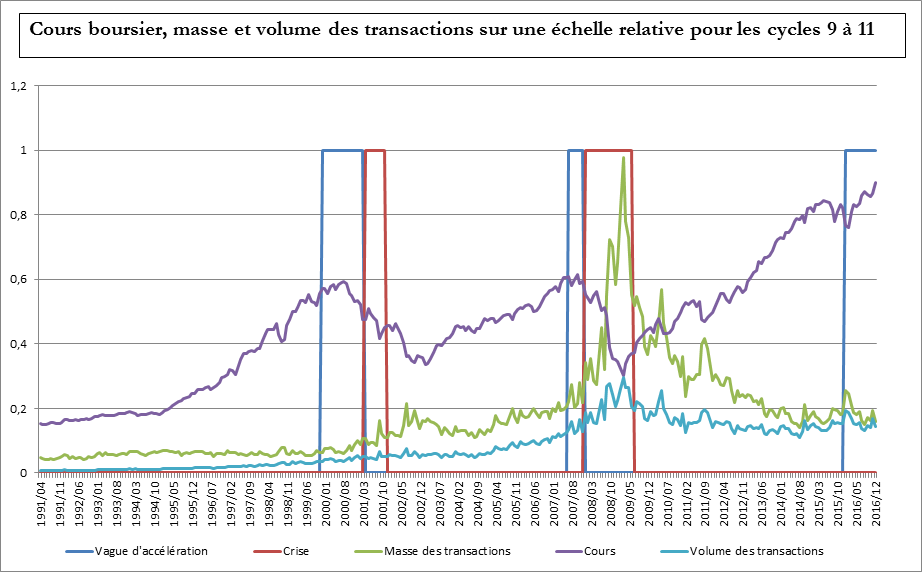

A partir des données disponibles au 30 décembre 2016, nous pouvons mettre à jour le tableau récapitulatif qui retrace, pour chaque grande partie des trois derniers cycles, ce que nous avons appelé la « masse des transactions » (volume exprimé en dollars divisé par le cours), le volume des transactions et le cours moyen propre à chaque phase.

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

L’indice moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où figure un Sp.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, absente des derniers cycles, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.

|

Cycle |

VD |

PP |

PPP |

VA |

VAD |

SEC |

SECVHS |

SSC |

|

9m |

503.718 |

627.715 |

609.920 |

690.016 |

871.178 |

1.052.644 |

1.209.580 |

1.110.597 |

|

9$ |

209.753.142 |

346.768.364 |

665.794.870 |

993.438.383 |

1.158.305.286 |

1.230.132.437 |

1.302.229.565 |

1.253.809.524 |

|

9Sp |

414,1 |

553,5 |

1094,2 |

1442,9 |

1341,6 |

1187,7 |

1076,6 |

1129,7 |

|

10m |

1.470.978 |

1.498.926 |

1.935.616 |

2.280.936 |

2.499.600 |

5.111.407 |

7.793.895 |

6.406.708 |

|

10$ |

1.409.100.049 |

1.782.617.514 |

2.759.756.840 |

3.417.616.696 |

3.374.040.560 |

5.318.500.118 |

6.612.158.057 |

5.850.672.374 |

|

10Sp |

974,7 |

1180,1 |

1425,1 |

1503,0 |

1471,3 |

1138,6 |

848,2 |

914,3 |

|

11m |

3.974.067 |

2.402.404 |

1.788.116 |

1.887.909 |

|

|

|

|

|

11$ |

4.502.513.490 |

3.573.763.176 |

3.655.730.081 |

3.917.624.056 |

|

|

|

|

|

11Sp |

1.152,4 |

1.551,1 |

2051,4 |

2092,4 |

|

|

|

|

La plus grande distance présumée entre deux points hauts reste celle établie le 21 novembre 2016. Depuis cette date le cours boursier a battu 8 fois son record.

Nous pouvons mettre à jour le tableau récapitulatif

|

1 Cycle |

2 Distance max entre deux points hauts record |

3 Date Session |

4 Cours boursier |

5 Date maximum cours boursier |

6 Distance 5-3 |

7 Cours boursier max |

|

2 |

112 |

28/11/1952 |

25,66 |

05/01/1953 |

38 |

26,66 |

|

3 |

6 |

01/08/1956 |

49,62 |

03/08/1956 |

2 |

49,64 |

|

5 |

24 |

14/11/1968 |

106,01 |

02/12/1968 |

18 |

109,37 |

|

8 |

146 |

29/05/1990 |

360,65 |

16/07/1990 |

48 |

369,78 |

|

9 |

78 |

21/03/2000 |

1493,92 |

24/03/2000 |

3 |

1552,87 |

|

10 |

81 |

05/10/2007 |

1561,91 |

11/10/2007 |

6 |

1576,09 |

|

11p |

98 |

21/11/2016 |

2198,7 |

13/12/2016p |

22p |

2277,53p |

p : provisoire ?

A la fin décembre 2016, un changement de base a occasionné une complète refonte du tableau des données.

|

Année |

Trimestre |

Valeur |

Salaire |

Couts non salariaux |

K Fixe |

Intérêt |

Profit |

|

2009 |

03 |

0,995 |

0,596 |

0,297 |

0,158 |

0,041 |

0,102 |

|

2009 |

04 |

0,996 |

0,585 |

0,294 |

0,155 |

0,04 |

0,118 |

|

2010 |

01 |

1 |

0,577 |

0,294 |

0,154 |

0,04 |

0,13 |

|

2010 |

02 |

1,006 |

0,581 |

0,293 |

0,153 |

0,04 |

0,133 |

|

2010 |

03 |

1,015 |

0,579 |

0,291 |

0,151 |

0,04 |

0,145 |

|

2010 |

04 |

1,024 |

0,588 |

0,295 |

0,154 |

0,04 |

0,141 |

|

2011 |

01 |

1,026 |

0,6 |

0,298 |

0,155 |

0,04 |

0,127 |

|

2011 |

02 |

1,033 |

0,593 |

0,297 |

0,155 |

0,039 |

0,142 |

|

2011 |

03 |

1,041 |

0,596 |

0,299 |

0,156 |

0,039 |

0,146 |

|

2011 |

04 |

1,042 |

0,591 |

0,3 |

0,156 |

0,04 |

0,151 |

|

2012 |

01 |

1,046 |

0,599 |

0,297 |

0,154 |

0,039 |

0,15 |

|

2012 |

02 |

1,053 |

0,602 |

0,298 |

0,156 |

0,04 |

0,153 |

|

2012 |

03 |

1,063 |

0,61 |

0,302 |

0,159 |

0,04 |

0,151 |

|

2012 |

04 |

1,065 |

0,613 |

0,299 |

0,157 |

0,039 |

0,153 |

|

2013 |

01 |

1,067 |

0,608 |

0,3 |

0,157 |

0,037 |

0,16 |

|

2013 |

02 |

1,067 |

0,61 |

0,298 |

0,157 |

0,036 |

0,158 |

|

2013 |

03 |

1,073 |

0,615 |

0,3 |

0,159 |

0,036 |

0,158 |

|

2013 |

04 |

1,078 |

0,617 |

0,302 |

0,16 |

0,036 |

0,159 |

|

2014 |

01 |

1,083 |

0,63 |

0,303 |

0,161 |

0,037 |

0,15 |

|

2014 |

02 |

1,09 |

0,625 |

0,302 |

0,161 |

0,037 |

0,163 |

|

2014 |

03 |

1,093 |

0,624 |

0,301 |

0,16 |

0,037 |

0,169 |

|

2014 |

04 |

1,092 |

0,625 |

0,3 |

0,16 |

0,037 |

0,167 |

|

2015 |

01 |

1,09 |

0,63 |

0,299 |

0,16 |

0,037 |

0,161 |

|

2015 |

02 |

1,096 |

0,64 |

0,302 |

0,162 |

0,038 |

0,155 |

|

2015 |

03 |

1,097 |

0,641 |

0,302 |

0,162 |

0,038 |

0,155 |

|

2015 |

04 |

1,098 |

0,647 |

0,313 |

0,163 |

0,038 |

0,138 |

|

2016 |

01 |

1,092 |

0,642 |

0,303 |

0,163 |

0,038 |

0,148 |

|

2016 |

02 |

1,097 |

0,653 |

0,304 |

0,164 |

0,038 |

0,141 |

|

2016 |

03 |

1,095 |

0,649 |

0,3 |

0,162 |

0,037 |

0,146 |

A partir de ces données, nous pouvons calculer le nouveau tableau d’ensemble :

|

ID |

Année |

Crise |

Taux de profit général |

Taux de profit d'entreprise |

Taux profit sur valeur ajoutée |

Taux de plus-value apparent |

Taux de plus-value 2 |

Taux de plus-value 3 |

Rapport Intérêt/Profit |

Rapport Capital Fixe/Profit |

|

250 |

2009 |

VRAI |

0,312 |

0,106 |

0,096 |

0,395 |

0,229 |

0,159 |

0,438 |

1,677 |

|

251 |

2009 |

FAUX |

0,320 |

0,114 |

0,103 |

0,404 |

0,240 |

0,171 |

0,402 |

1,549 |

|

252 |

2009 |

FAUX |

0,346 |

0,134 |

0,118 |

0,438 |

0,270 |

0,202 |

0,339 |

1,314 |

|

253 |

2010 |

FAUX |

0,368 |

0,149 |

0,130 |

0,466 |

0,295 |

0,225 |

0,308 |

1,185 |

|

254 |

2010 |

FAUX |

0,371 |

0,152 |

0,132 |

0,468 |

0,298 |

0,229 |

0,301 |

1,150 |

|

255 |

2010 |

FAUX |

0,390 |

0,167 |

0,143 |

0,492 |

0,320 |

0,250 |

0,276 |

1,041 |

|

256 |

2010 |

FAUX |

0,380 |

0,160 |

0,138 |

0,480 |

0,308 |

0,240 |

0,284 |

1,092 |

|

257 |

2011 |

FAUX |

0,359 |

0,141 |

0,124 |

0,452 |

0,278 |

0,212 |

0,315 |

1,220 |

|

258 |

2011 |

FAUX |

0,381 |

0,160 |

0,137 |

0,481 |

0,305 |

0,239 |

0,275 |

1,092 |

|

259 |

2011 |

FAUX |

0,384 |

0,163 |

0,140 |

0,485 |

0,310 |

0,245 |

0,267 |

1,068 |

|

260 |

2011 |

FAUX |

0,395 |

0,169 |

0,145 |

0,499 |

0,323 |

0,255 |

0,265 |

1,033 |

|

261 |

2012 |

FAUX |

0,389 |

0,167 |

0,143 |

0,489 |

0,316 |

0,250 |

0,260 |

1,027 |

|

262 |

2012 |

FAUX |

0,389 |

0,170 |

0,145 |

0,490 |

0,321 |

0,254 |

0,261 |

1,020 |

|

263 |

2012 |

FAUX |

0,382 |

0,166 |

0,142 |

0,482 |

0,313 |

0,248 |

0,265 |

1,053 |

|

264 |

2012 |

FAUX |

0,383 |

0,168 |

0,144 |

0,481 |

0,313 |

0,250 |

0,255 |

1,026 |

|

265 |

2013 |

FAUX |

0,395 |

0,176 |

0,150 |

0,497 |

0,324 |

0,263 |

0,231 |

0,981 |

|

266 |

2013 |

FAUX |

0,391 |

0,174 |

0,148 |

0,492 |

0,318 |

0,259 |

0,228 |

0,994 |

|

267 |

2013 |

FAUX |

0,386 |

0,173 |

0,147 |

0,486 |

0,315 |

0,257 |

0,228 |

1,006 |

|

268 |

2013 |

FAUX |

0,387 |

0,173 |

0,147 |

0,488 |

0,316 |

0,258 |

0,226 |

1,006 |

|

269 |

2014 |

FAUX |

0,369 |

0,161 |

0,139 |

0,463 |

0,297 |

0,238 |

0,247 |

1,073 |

|

270 |

2014 |

FAUX |

0,387 |

0,176 |

0,150 |

0,486 |

0,320 |

0,261 |

0,227 |

0,988 |

|

271 |

2014 |

FAUX |

0,394 |

0,183 |

0,155 |

0,495 |

0,330 |

0,271 |

0,219 |

0,947 |

|

272 |

2014 |

FAUX |

0,391 |

0,181 |

0,153 |

0,491 |

0,326 |

0,267 |

0,222 |

0,958 |

|

273 |

2015 |

FAUX |

0,380 |

0,173 |

0,148 |

0,476 |

0,314 |

0,256 |

0,230 |

0,994 |

|

274 |

2015 |

FAUX |

0,367 |

0,165 |

0,141 |

0,459 |

0,302 |

0,242 |

0,245 |

1,045 |

|

275 |

2015 |

FAUX |

0,366 |

0,164 |

0,141 |

0,459 |

0,301 |

0,242 |

0,245 |

1,045 |

|

276 |

2015 |

FAUX |

0,356 |

0,144 |

0,126 |

0,445 |

0,272 |

0,213 |

0,275 |

1,181 |

|

277 |

2016 |

FAUX |

0,357 |

0,157 |

0,136 |

0,447 |

0,290 |

0,231 |

0,257 |

1,101 |

|

278 |

2016 |

FAUX |

0,343 |

0,147 |

0,129 |

0,429 |

0,274 |

0,216 |

0,270 |

1,163 |

|

279 |

2016 |

FAUX |

0,350 |

0,154 |

0,133 |

0,438 |

0,282 |

0,225 |

0,253 |

1,110 |

|

2008 |

1 |

1,16 |

1,133 |

1,159 |

1,144 |

1,14 |

|

2008 |

2 |

1,024 |

1,087 |

1,092 |

1,118 |

1,113 |

|

2008 |

3 |

0,877 |

0,95 |

1,013 |

1,032 |

1,061 |

|

2008 |

4 |

1,14 |

1 |

1,008 |

1,043 |

1,053 |

|

2009 |

1 |

1,074 |

1,105 |

1,026 |

1,025 |

1,049 |

|

2009 |

2 |

1,038 |

1,055 |

1,08 |

1,029 |

1,028 |

|

2009 |

3 |

0,919 |

0,977 |

1,008 |

1,036 |

1,005 |

|

2009 |

4 |

0,843 |

0,883 |

0,935 |

0,968 |

0,997 |

|

2010 |

1 |

0,908 |

0,873 |

0,89 |

0,929 |

0,957 |

|

2010 |

2 |

0,977 |

0,941 |

0,903 |

0,908 |

0,937 |

|

2010 |

3 |

0,917 |

0,948 |

0,933 |

0,907 |

0,91 |

|

2010 |

4 |

1,028 |

0,97 |

0,973 |

0,955 |

0,927 |

|

2011 |

1 |

1,11 |

1,07 |

1,017 |

1,006 |

0,984 |

|

2011 |

2 |

0,872 |

0,985 |

0,999 |

0,978 |

0,978 |

|

2011 |

3 |

0,973 |

0,919 |

0,981 |

0,992 |

0,977 |

|

2011 |

4 |

0,992 |

0,982 |

0,942 |

0,984 |

0,992 |

|

2012 |

1 |

0,981 |

0,987 |

0,982 |

0,951 |

0,983 |

|

2012 |

2 |

1,006 |

0,993 |

0,993 |

0,988 |

0,961 |

|

2012 |

3 |

1,013 |

1,009 |

1 |

0,998 |

0,993 |

|

2012 |

4 |

0,962 |

0,988 |

0,994 |

0,99 |

0,991 |

|

2013 |

1 |

0,907 |

0,935 |

0,961 |

0,972 |

0,974 |

|

2013 |

2 |

0,985 |

0,944 |

0,951 |

0,967 |

0,975 |

|

2013 |

3 |

1 |

0,993 |

0,962 |

0,962 |

0,973 |

|

2013 |

4 |

0,994 |

0,997 |

0,993 |

0,97 |

0,968 |

|

2014 |

1 |

1,089 |

1,041 |

1,028 |

1,017 |

0,993 |

|

2014 |

2 |

0,92 |

1,001 |

0,999 |

0,999 |

0,996 |

|

2014 |

3 |

0,964 |

0,941 |

0,989 |

0,99 |

0,992 |

|

2014 |

4 |

1,012 |

0,988 |

0,964 |

0,995 |

0,995 |

|

2015 |

1 |

1,037 |

1,025 |

1,004 |

0,982 |

1,003 |

|

2015 |

2 |

1,067 |

1,052 |

1,039 |

1,02 |

0,999 |

|

2015 |

3 |

1 |

1,032 |

1,034 |

1,029 |

1,016 |

|

2015 |

4 |

1,123 |

1,062 |

1,063 |

1,057 |

1,049 |

|

2016 |

1 |

0,932 |

1,022 |

1,015 |

1,027 |

1,029 |

|

2016 |

2 |

1,05 |

0,989 |

1,031 |

1,024 |

1,032 |

|

2016 |

3 |

0,94 |

0,994 |

0,973 |

1,008 |

1,006 |

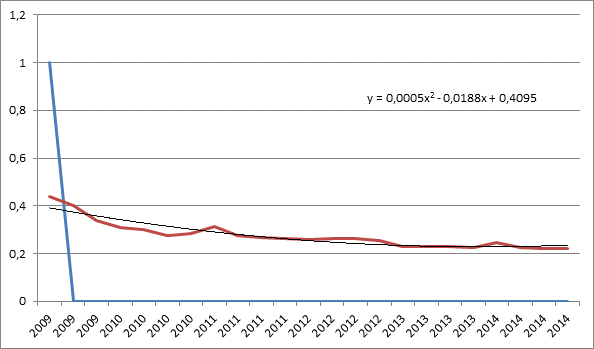

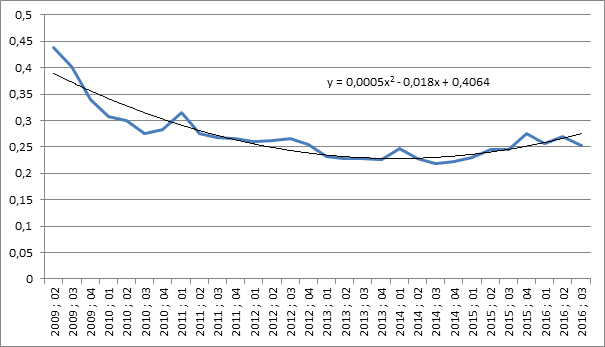

Le point de retournement (en jaune) est toujours placé au troisième trimestre 2014. Le changement de base ne modifie pas la délimitation de la vague d’accélération. Selon la méthode des moyennes mobiles, une seule vague d’accélération (en orange) est retenue ; elle débute au premier trimestre 2015 ; la vague continue et donc nous n’avons pas à modifier la prévision.

Les nouvelles données issues du changement de base ne modifient pas l’analyse. Les données modifiées permettent d’établir une courbe qui présente les mêmes caractéristiques que la précédente et conduit à la même conclusion : Le point de départ de la vague d’accélération est fixé au premier trimestre 2016.

L’équation de la courbe au moment où la vague d’accélération selon les moyennes mobiles est confirmée (deuxième trimestre 2015) ne donne pas un meilleur résultat. Par conséquent, selon notre démarche, c’est le premier trimestre 2016 qui est pris en compte pour définir le point de départ de la vague d’accélération.

A partir des nouvelles données nous obtenons l’équation de la courbe actuelle

y = 0,0005x2 - 0,018x + 0,4064

Les signaux contradictoires perçus en novembre 2016 ont disparu. La vague d’accélération se poursuit et nous maintenons la prévision d’une crise de surproduction pour 2017-2018 avec une plus forte probabilité sur 2017.

Nous pouvons ajouter à nos analyses, l’évolution du cycle de la rente foncière urbaine. En règle générale, et bien que certains se soient livrés à cet exercice, ce cycle n’a pas de caractère prédictif. Il serait plutôt de nature hyperspéculative ; c’est-à-dire que les prix des logements ont tendance à augmenter alors que les bases matérielles de cette hausse sont effondrées. Le capital qui constitue une composante du prix du logement a tendance à représenter une fraction toujours plus faible de ce prix. C’est l’autre composante essentielle de celui-ci, la rente foncière, qui, toutes choses égales par ailleurs, est le principal facteur de hausse du prix du logement. Comme le revenu des investissements locatifs est capitalisé sur la base du taux d’intérêt, ce dernier joue bien entendu également un rôle dans la détermination du prix du logement.

Comme la dernière crise a débuté avec la crise du crédit immobilier, ce cycle a eu un rôle anticipateur, d’où l’intérêt particulier que lui portent nombre d’observateurs. L’analyse de ce cycle, (nous ne l’avons pas traitée dans le livre), est relativement complexe et nous n’en poseront les éléments que progressivement.

Tout d’abord, nous allons analyser l’évolution de l’indice des prix. Il existe depuis janvier 1975, soit depuis le sixième cycle, un indice Case Shiller qui est devenu un indice de référence de l’évolution du prix du logement[2]. Nous ne retenons ici que l’évolution de l’indice national (des indices par villes et par ensemble de villes – 10 premières, 20 premières - sont également disponibles). Cet indice national a généralement une moins grande sensibilité que les indices des principales villes.

L’indice fléchit à peine dans la deuxième partie de la crise du septième cycle et baisse lors de la crise du huitième cycle[3]. Il anticipe la crise du dixième cycle car c’est cette sphère qui est à l’origine de la crise de surproduction (crise des subprimes). L’indice est aujourd’hui à son plus haut historique après avoir marqué la plus grande baisse de son histoire, facteur qui a contribué à la gravité de la dernière crise en même temps qu’il l’illustre. Cette baisse a cependant été précédée d’une hausse très importante au cours du neuvième (en particulier lors de la vague d’accélération et de la crise) et surtout du dixième cycle.

Un autre indice portant sur le prix des habitations neuves en construction remonte à 1964. Il est disponible à l’adresse suivante : http://www.census.gov/construction/cpi/

Les données sont extraites du tableau correspondant à la ligne : Monthly - Single-Family Houses Under Construction.

A partir de l’indice Fisher (deflator), nous pouvons en tirer le graphique suivant :

Cet indice confirme les tendances générales. Il amplifie les tendances surspéculatives et hyperspéculatives propres à ce cycle. Le plus haut historique a été régulièrement dépassé depuis la fin 2013 et la hausse récente est plus rapide que la tendance moyenne qui se dégage des cycles précédents (qui eux-mêmes ont un indice avec une pente plus forte que celle des premiers cycles recensés).

[1] Cependant, on ne peut pas exclure que cette hausse soit aussi, du moins pour une part, liée à la polémique ouverte par la critique de Trump envers la politique de la Fed, accusée de mener une politique favorable à l’élection de Clinton en maintenant des taux d’intérêt bas. Peut-être qu’une partie de la bourgeoisie spécule sur un échec de Trump qu’une nouvelle crise viendrait précipiter.

[2] http://us.spindices.com/index-family/real-estate/sp-corelogic-case-shiller

Dans « Additional info » cliquer sur l’item National Home Price Index Levels

[3] Celle-ci a été précédée de la crise des caisses d’épargne américaines (crise dite des « savings and loans »), spécialisées dans le crédit hypothécaire.