1. Le cycle des taux et rapports

1.3 Le taux de plus-value apparent (salaire/profit)

1.4 Taux de profit d’entreprise

2.1 Le cycle en cours et son évolution

3. Annexe : Mises à jour du onzième cycle

3.1 « Taux de profit général »

3.2 Taux du profit sur valeur ajoutée

3.3 « Taux de plus-value général apparent »

3.4 « Taux de plus-value apparent » (profit + intérêt / salaire)

3.5 Les équations des taux et rapports selon la méthode de la tangente

1. Le cycle des taux et rapports

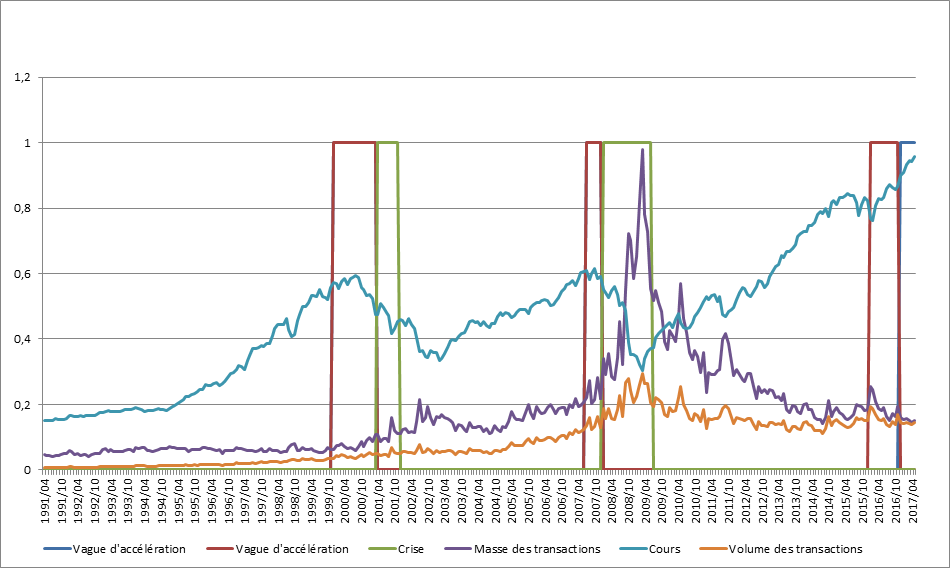

Les données propres au premier trimestre 2017 ainsi qu’une révision des données ont été publiées par le BEA fin mai 2017. Comme nous nous y attendions, elles confirment l’arrêt de la vague d’accélération. Sauf révision ultérieure des données, nous devons donc conclure, pour suivre la méthode que nous avons dégagée de l’étude des cycles depuis 1929 et plus précisément depuis 194, que la vague d’accélération, initiée en 2015 est achevée.

Cette vague d’accélération aura donc duré, selon la méthode des moyennes mobiles huit trimestres et quatre trimestres selon la méthode de la tangente. Par conséquent, la vague d’accélération de synthèse, qui résulte de la confrontation des deux méthodes, est de quatre trimestres.

Nous sommes donc a priori confrontés à un cycle à vagues. Parmi les cycles étudiés, deux cycles, par le passé, relèvent de cette catégorie : le cinquième et le huitième cycle.

Dans les grandes conclusions que nous avons tirées sur ces cycles, figure l’idée qu’il s’agit de cycles de transition vers de nouvelles formes de cycles. Il est encore trop tôt pour de telles conclusions. Par contre, nous devons déjà souligner qu’il s’agit d’un avortement de vague tardif. Pour la première fois, une vague d’accélération s’arrête alors que le cycle compte déjà parmi les plus longs de l’histoire. Dans les cycles qui n’ont qu’une seule vague d’accélération, la crise de surproduction survient à l’issue de cette vague. Les cycles avec plusieurs vagues peuvent être considérés comme des cycles avec autant de sous-cycles et souvent avec une crise intermédiaire laquelle peut d’ailleurs escompter la crise finale du cycle (le huitième cycle est caractéristique de cette situation).

Il est trop tôt pour conclure à la fin d’un sous-cycle qui, nous l’avons vu, serait le plus long de l’histoire. Cette conclusion (outre les réserves relatives aux révisions de données) est d’autant plus prématurée qu’il est possible que, comme le montre le graphique des moyennes mobiles, à peine la première vague est-elle terminée, qu’une deuxième vague soit au départ. Cette perspective, de deux vagues consécutives recouperait l’analyse selon la méthode de la tangente qui pointe également sur le premier trimestre 2017, sur la base de la totalité des données actuelles, comme point de départ de la vague d’accélération (la méthode de la tangente ne permet pas d’identifier a priori plusieurs vagues). D’autre part, selon l’analyse des autres taux et rapports, il n’y a pas d’interruption de la vague d’accélération. Si l’hypothèse de deux vagues consécutives, c’est-à-dire sans que l’on puisse parler d’un sous-cycle, se confirme, il y aurait eu une simple pause dans la vague d’accélération. Du point de vue de notre méthode, il y aurait bien deux vagues mais pas deux sous-cycles, ce qui constitue un nouveau cas de figure. Si cette nouvelle vague n’était pas confirmée, il faudrait alors envisager l’existence d’un nouveau sous-cycle ; le premier ayant été le plus long de l’histoire.

En revanche, si une deuxième vague d’accélération se confirme (nous le saurons le trimestre prochain sous réserve de révisions), nous devons décaler la prévision de la crise de quatre trimestres. Nous pouvons encore maintenir un maximum de probabilité pour une crise en 2017-2018. La perspective d’une crise serait dans ce cas ouverte dès le troisième trimestre 2017.

Du point de vue de la durée absolue des vagues d’accélération synthétiques, soit quatre trimestres en moyenne plus ou moins deux trimestres, nous obtenons donc une crise entre le troisième trimestre 2017 et le troisième trimestre 2018. Nous avons établi que la durée relative d’une vague d’accélération représentait de 1/12 à 1/3 de la durée du cycle avec une moyenne de 1/5 (cf. notre mise à jour numéro 3 consacrée à la précision des données). La prévision à partir d’une durée relative est rendue plus complexe du fait de la juxtaposition des deux vagues d’accélération. Si nous réunissons les deux vagues, ce qui serait logique en l’absence d’un sous-cycle, nous ne changeons pas la prévision et donc nous restons globalement dans l’épure 2017-2018.

Nous allons passer en revue l’ensemble des taux et rapports afin d’évaluer les vagues d’accélération selon la méthode des moyennes mobiles.

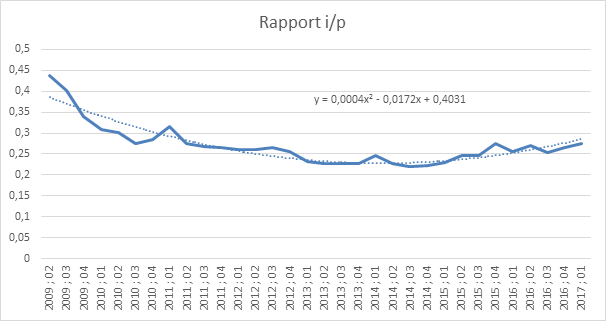

1.1 Rapport i/p

|

2008 |

1 |

1,16 |

1,133 |

1,159 |

1,144 |

1,14 |

Décembre 2007 |

|

2008 |

2 |

1,024 |

1,087 |

1,092 |

1,118 |

1,113 |

|

|

2008 |

3 |

0,877 |

0,95 |

1,013 |

1,032 |

1,061 |

|

|

2008 |

4 |

1,14 |

1 |

1,008 |

1,043 |

1,053 |

|

|

2009 |

1 |

1,074 |

1,105 |

1,026 |

1,025 |

1,049 |

|

|

2009 |

2 |

1,038 |

1,055 |

1,08 |

1,029 |

1,028 |

Juin 2009 |

|

2009 |

3 |

0,919 |

0,977 |

1,008 |

1,036 |

1,005 |

|

|

2009 |

4 |

0,843 |

0,883 |

0,935 |

0,968 |

0,997 |

|

|

2010 |

1 |

0,908 |

0,873 |

0,89 |

0,929 |

0,957 |

|

|

2010 |

2 |

0,977 |

0,941 |

0,903 |

0,908 |

0,937 |

|

|

2010 |

3 |

0,917 |

0,948 |

0,933 |

0,907 |

0,91 |

|

|

2010 |

4 |

1,028 |

0,97 |

0,973 |

0,955 |

0,927 |

|

|

2011 |

1 |

1,11 |

1,07 |

1,017 |

1,006 |

0,984 |

|

|

2011 |

2 |

0,872 |

0,985 |

0,999 |

0,978 |

0,978 |

|

|

2011 |

3 |

0,973 |

0,919 |

0,981 |

0,992 |

0,977 |

|

|

2011 |

4 |

0,992 |

0,982 |

0,942 |

0,984 |

0,992 |

|

|

2012 |

1 |

0,981 |

0,987 |

0,982 |

0,951 |

0,983 |

|

|

2012 |

2 |

1,006 |

0,993 |

0,993 |

0,988 |

0,961 |

|

|

2012 |

3 |

1,013 |

1,009 |

1 |

0,998 |

0,993 |

|

|

2012 |

4 |

0,962 |

0,988 |

0,994 |

0,99 |

0,991 |

|

|

2013 |

1 |

0,907 |

0,935 |

0,961 |

0,972 |

0,974 |

|

|

2013 |

2 |

0,985 |

0,944 |

0,951 |

0,967 |

0,975 |

|

|

2013 |

3 |

1 |

0,993 |

0,962 |

0,962 |

0,973 |

|

|

2013 |

4 |

0,994 |

0,997 |

0,993 |

0,97 |

0,968 |

|

|

2014 |

1 |

1,089 |

1,041 |

1,028 |

1,017 |

0,993 |

|

|

2014 |

2 |

0,92 |

1,001 |

0,999 |

0,999 |

0,996 |

|

|

2014 |

3 |

0,964 |

0,941 |

0,989 |

0,99 |

0,992 |

|

|

2014 |

4 |

1,012 |

0,988 |

0,964 |

0,995 |

0,995 |

|

|

2015 |

1 |

1,037 |

1,025 |

1,004 |

0,982 |

1,003 |

|

|

2015 |

2 |

1,067 |

1,052 |

1,039 |

1,02 |

0,999 |

|

|

2015 |

3 |

1 |

1,032 |

1,034 |

1,029 |

1,016 |

|

|

2015 |

4 |

1,123 |

1,062 |

1,063 |

1,057 |

1,049 |

|

|

2016 |

1 |

0,932 |

1,022 |

1,015 |

1,027 |

1,029 |

|

|

2016 |

2 |

1,05 |

0,989 |

1,031 |

1,024 |

1,032 |

|

|

2016 |

3 |

0,94 |

0,994 |

0,973 |

1,008 |

1,006 |

|

|

2016 |

4 |

1,043 |

0,99 |

1,01 |

0,99 |

1,015 |

|

|

2017 |

1 |

1,042 |

1,042 |

1,007 |

1,018 |

1 |

La vague d’accélération initiée, selon la méthode des moyennes mobiles, au premier trimestre 2015 est sur fond brun. En surbrillance jaune, la vague de synthèse qui résulte de la confrontation de la méthode des moyennes mobiles et de la méthode de la tangente (à partir des données disponibles après le point de retournement). Cette vague, sous réserve d’une révision des données, prend fin au quatrième trimestre 2016. Il est possible qu’une nouvelle vague, ébauchée en rose pâle, prenne naissance.

1.2 Le rapport k/p

|

2008 |

1 |

1,097 |

1,061 |

1,086 |

1,064 |

1,063 |

Décembre 2007 |

|

2008 |

2 |

1,014 |

1,054 |

1,044 |

1,066 |

1,053 |

|

|

2008 |

3 |

0,883 |

0,948 |

0,995 |

1,002 |

1,026 |

|

|

2008 |

4 |

1,186 |

1,025 |

1,021 |

1,039 |

1,037 |

|

|

2009 |

1 |

1,11 |

1,145 |

1,056 |

1,045 |

1,055 |

|

|

2009 |

2 |

1,049 |

1,078 |

1,109 |

1,054 |

1,046 |

Juin 2009 |

|

2009 |

3 |

0,924 |

0,985 |

1,023 |

1,057 |

1,024 |

|

|

2009 |

4 |

0,848 |

0,887 |

0,941 |

0,98 |

1,013 |

|

|

2010 |

1 |

0,902 |

0,873 |

0,892 |

0,933 |

0,966 |

|

|

2010 |

2 |

0,971 |

0,935 |

0,902 |

0,908 |

0,939 |

|

|

2010 |

3 |

0,905 |

0,939 |

0,925 |

0,902 |

0,908 |

|

|

2010 |

4 |

1,049 |

0,973 |

0,973 |

0,953 |

0,927 |

|

|

2011 |

1 |

1,117 |

1,084 |

1,021 |

1,008 |

0,984 |

|

|

2011 |

2 |

0,894 |

1 |

1,015 |

0,987 |

0,984 |

|

|

2011 |

3 |

0,979 |

0,934 |

0,993 |

1,006 |

0,985 |

|

|

2011 |

4 |

0,967 |

0,973 |

0,945 |

0,987 |

0,999 |

|

|

2012 |

1 |

0,994 |

0,98 |

0,98 |

0,956 |

0,988 |

|

|

2012 |

2 |

0,993 |

0,993 |

0,984 |

0,983 |

0,963 |

|

|

2012 |

3 |

1,033 |

1,013 |

1,006 |

0,996 |

0,993 |

|

|

2012 |

4 |

0,975 |

1,003 |

1 |

0,998 |

0,992 |

|

|

2013 |

1 |

0,956 |

0,965 |

0,988 |

0,989 |

0,99 |

|

|

2013 |

2 |

1,013 |

0,984 |

0,981 |

0,994 |

0,994 |

|

|

2013 |

3 |

1,013 |

1,013 |

0,993 |

0,988 |

0,997 |

|

|

2013 |

4 |

1 |

1,006 |

1,008 |

0,995 |

0,991 |

|

|

2014 |

1 |

1,067 |

1,033 |

1,026 |

1,023 |

1,009 |

|

|

2014 |

2 |

0,92 |

0,991 |

0,994 |

0,999 |

1,001 |

|

|

2014 |

3 |

0,959 |

0,939 |

0,981 |

0,985 |

0,991 |

|

|

2014 |

4 |

1,012 |

0,985 |

0,962 |

0,988 |

0,99 |

|

|

2015 |

1 |

1,037 |

1,025 |

1,002 |

0,98 |

0,997 |

|

|

2015 |

2 |

1,052 |

1,045 |

1,034 |

1,015 |

0,994 |

|

|

2015 |

3 |

1 |

1,025 |

1,029 |

1,025 |

1,012 |

|

|

2015 |

4 |

1,13 |

1,065 |

1,061 |

1,055 |

1,047 |

|

|

2016 |

1 |

0,932 |

1,025 |

1,017 |

1,025 |

1,027 |

|

|

2016 |

2 |

1,056 |

0,992 |

1,035 |

1,027 |

1,032 |

|

|

2016 |

3 |

0,954 |

1,004 |

0,979 |

1,014 |

1,012 |

|

|

2016 |

4 |

1,062 |

1,007 |

1,023 |

0,999 |

1,024 |

|

|

2017 |

1 |

1,021 |

1,041 |

1,012 |

1,022 |

1,004 |

Dans cette série, la vague d’accélération s’étiole mais perdure. Vu sous l’angle d’une deuxième vague naissante, pour faire le parallèle avec le rapport i/p, le tableau laisse deviner son existence depuis le dernier trimestre 2016.

1.3 Le taux de plus-value apparent (salaire/profit)

|

2008 |

1 |

1,093 |

1,057 |

1,081 |

1,058 |

1,058 |

Décembre 2007 |

|

2008 |

2 |

0,997 |

1,043 |

1,036 |

1,058 |

1,044 |

|

|

2008 |

3 |

0,868 |

0,932 |

0,983 |

0,992 |

1,017 |

|

|

2008 |

4 |

1,171 |

1,009 |

1,005 |

1,026 |

1,025 |

|

|

2009 |

1 |

1,049 |

1,105 |

1,023 |

1,016 |

1,031 |

|

|

2009 |

2 |

1,064 |

1,057 |

1,091 |

1,034 |

1,027 |

Juin 2009 |

|

2009 |

3 |

0,932 |

0,996 |

1,013 |

1,046 |

1,011 |

|

|

2009 |

4 |

0,848 |

0,892 |

0,948 |

0,972 |

1,006 |

|

|

2010 |

1 |

0,895 |

0,87 |

0,893 |

0,937 |

0,959 |

|

|

2010 |

2 |

0,984 |

0,937 |

0,903 |

0,912 |

0,944 |

|

|

2010 |

3 |

0,914 |

0,949 |

0,93 |

0,906 |

0,912 |

|

|

2010 |

4 |

1,044 |

0,976 |

0,979 |

0,956 |

0,929 |

|

|

2011 |

1 |

1,133 |

1,09 |

1,028 |

1,017 |

0,989 |

|

|

2011 |

2 |

0,884 |

1,001 |

1,014 |

0,989 |

0,988 |

|

|

2011 |

3 |

0,978 |

0,928 |

0,993 |

1,005 |

0,987 |

|

|

2011 |

4 |

0,959 |

0,968 |

0,938 |

0,985 |

0,996 |

|

|

2012 |

1 |

1,02 |

0,989 |

0,985 |

0,957 |

0,992 |

|

|

2012 |

2 |

0,985 |

1,003 |

0,988 |

0,985 |

0,962 |

|

|

2012 |

3 |

1,027 |

1,006 |

1,011 |

0,997 |

0,993 |

|

|

2012 |

4 |

0,992 |

1,009 |

1,001 |

1,006 |

0,996 |

|

|

2013 |

1 |

0,948 |

0,97 |

0,989 |

0,988 |

0,994 |

|

|

2013 |

2 |

1,016 |

0,981 |

0,985 |

0,995 |

0,993 |

|

|

2013 |

3 |

1,008 |

1,012 |

0,99 |

0,991 |

0,998 |

|

|

2013 |

4 |

0,997 |

1,003 |

1,007 |

0,992 |

0,992 |

|

|

2014 |

1 |

1,082 |

1,04 |

1,029 |

1,026 |

1,01 |

|

|

2014 |

2 |

0,913 |

0,994 |

0,995 |

0,998 |

1,002 |

|

|

2014 |

3 |

0,963 |

0,937 |

0,984 |

0,987 |

0,991 |

|

|

2014 |

4 |

1,014 |

0,988 |

0,961 |

0,991 |

0,992 |

|

|

2015 |

1 |

1,046 |

1,03 |

1,007 |

0,981 |

1,002 |

|

|

2015 |

2 |

1,055 |

1,05 |

1,038 |

1,019 |

0,996 |

|

|

2015 |

3 |

1,002 |

1,028 |

1,033 |

1,029 |

1,016 |

|

|

2015 |

4 |

1,134 |

1,068 |

1,064 |

1,059 |

1,051 |

|

|

2016 |

1 |

0,925 |

1,023 |

1,016 |

1,025 |

1,029 |

|

|

2016 |

2 |

1,068 |

0,994 |

1,038 |

1,029 |

1,034 |

|

|

2016 |

3 |

0,96 |

1,012 |

0,982 |

1,017 |

1,014 |

|

|

2016 |

4 |

1,048 |

1,003 |

1,024 |

0,998 |

1,023 |

|

|

2017 |

1 |

1,024 |

1,035 |

1,01 |

1,024 |

1,004 |

L’analyse est identique à celle du rapport k/p.

1.4 Taux de profit d’entreprise

|

2008 |

1 |

1,094 |

1,059 |

1,083 |

1,061 |

1,061 |

Décembre 2007 |

|

2008 |

2 |

1,002 |

1,046 |

1,039 |

1,061 |

1,048 |

|

|

2008 |

3 |

0,871 |

0,937 |

0,986 |

0,995 |

1,019 |

|

|

2008 |

4 |

1,173 |

1,012 |

1,008 |

1,029 |

1,028 |

|

|

2009 |

1 |

1,064 |

1,114 |

1,03 |

1,023 |

1,036 |

|

|

2009 |

2 |

1,062 |

1,063 |

1,095 |

1,039 |

1,032 |

Juin 2009 |

|

2009 |

3 |

0,929 |

0,994 |

1,016 |

1,049 |

1,014 |

|

|

2009 |

4 |

0,851 |

0,891 |

0,947 |

0,975 |

1,008 |

|

|

2010 |

1 |

0,899 |

0,873 |

0,894 |

0,937 |

0,962 |

|

|

2010 |

2 |

0,981 |

0,938 |

0,905 |

0,912 |

0,944 |

|

|

2010 |

3 |

0,913 |

0,947 |

0,93 |

0,907 |

0,912 |

|

|

2010 |

4 |

1,044 |

0,975 |

0,977 |

0,956 |

0,93 |

|

|

2011 |

1 |

1,129 |

1,087 |

1,027 |

1,015 |

0,989 |

|

|

2011 |

2 |

0,886 |

1 |

1,014 |

0,988 |

0,987 |

|

|

2011 |

3 |

0,978 |

0,929 |

0,993 |

1,005 |

0,986 |

|

|

2011 |

4 |

0,963 |

0,97 |

0,94 |

0,986 |

0,997 |

|

|

2012 |

1 |

1,012 |

0,987 |

0,984 |

0,957 |

0,991 |

|

|

2012 |

2 |

0,985 |

0,998 |

0,986 |

0,984 |

0,962 |

|

|

2012 |

3 |

1,027 |

1,006 |

1,008 |

0,996 |

0,992 |

|

|

2012 |

4 |

0,987 |

1,007 |

0,999 |

1,003 |

0,994 |

|

|

2013 |

1 |

0,952 |

0,97 |

0,988 |

0,987 |

0,992 |

|

|

2013 |

2 |

1,013 |

0,982 |

0,983 |

0,994 |

0,992 |

|

|

2013 |

3 |

1,008 |

1,01 |

0,99 |

0,989 |

0,997 |

|

|

2013 |

4 |

0,998 |

1,003 |

1,006 |

0,992 |

0,991 |

|

|

2014 |

1 |

1,076 |

1,037 |

1,027 |

1,024 |

1,009 |

|

|

2014 |

2 |

0,914 |

0,992 |

0,994 |

0,997 |

1 |

|

|

2014 |

3 |

0,962 |

0,937 |

0,983 |

0,986 |

0,991 |

|

|

2014 |

4 |

1,012 |

0,987 |

0,961 |

0,99 |

0,991 |

|

|

2015 |

1 |

1,042 |

1,027 |

1,005 |

0,98 |

1 |

|

|

2015 |

2 |

1,053 |

1,048 |

1,036 |

1,017 |

0,995 |

|

|

2015 |

3 |

1,001 |

1,026 |

1,031 |

1,027 |

1,014 |

|

|

2015 |

4 |

1,143 |

1,072 |

1,066 |

1,06 |

1,051 |

|

|

2016 |

1 |

0,918 |

1,023 |

1,016 |

1,025 |

1,028 |

|

|

2016 |

2 |

1,063 |

0,987 |

1,036 |

1,028 |

1,033 |

|

|

2016 |

3 |

0,958 |

1,009 |

0,977 |

1,016 |

1,013 |

|

|

2016 |

4 |

1,054 |

1,005 |

1,024 |

0,996 |

1,023 |

|

|

2017 |

1 |

1,021 |

1,037 |

1,01 |

1,023 |

1,001 |

Les conclusions sont identiques à celles obtenues à partir du rapport k/p ou encore du taux de plus-value apparent.

Les autres expressions du taux de profit et du taux de plus-value sont disponibles en annexe ; ils n’apportent pas de modification à l’analyse.

Si nous nous tournons vers la méthode de la tangente nous obtenons, à partir des données actuelles le résultat suivant :

1.5 Rapport i/p

A partir de l’équation de tendance, y=0,0004 x2 – 0,0172x + 0.4031, nous obtenons comme point de départ de la vague d’accélération le premier trimestre 2017, ce qui recoupe l’idée d’une nouvelle vague. En tout état de cause, il s’est créé un décalage entre la vague anticipée à partir des données qui suivent le point de retournement et celles correspondant aux données effectives (toujours sous réserve de révisions).

Les équations des autres séries sont en annexe.

2. Le cycle du capital fictif

2.1 Le cycle en cours et son évolution

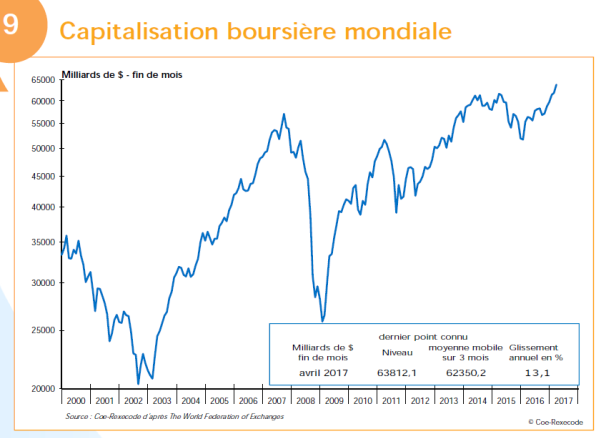

La fin (sous réserve de révisions des données) de la première vague d’accélération comme la perspective d’une deuxième vague ouvrent un ensemble d’interrogations. Après une baisse en avril 2017, l’indice Sp500 est reparti à la hausse et bat de nouveaux records historiques

Par le passé, la fin d’une vague a éloigné la crise de surproduction mais pas pour autant la crise financière. Dans le cas présent, comme le montrent les autres séries, il est probable qu’une nouvelle vague d’accélération se juxtapose à la première et donc n’a fait que différer d’autant la crise de surproduction. Pour mettre à jour nos tableaux, nous partirons de cette double hypothèse, à savoir la fin de la vague d’accélération et le départ d’une deuxième qui lui est juxtaposée.

Pour faire des évaluations plus précises, nous avons utilisé des méthodes d’interpolation afin de déterminer les mois qui marquent la fin d’une phase et le début d’une autre. Ce calcul (soumis à la double réserve de la révision des données et de la véracité de l’analyse) sur la série ip nous conduit à arrêter la vague d’accélération à novembre 2016 et à faire démarrer la suivante en décembre 2016. Le tableau des points hauts est alors modifié comme suit :

Colonne 1 : cycle ou sous-cycle

Colonne 2 : Distance en nombre de sessions entre et le point haut le plus long à recouvrer et le point haut précédent au sein de la vague d’accélération

Colonne 3 : Distance en nombre de jours entre et le point haut le plus long à recouvrer et le point haut précédent au sein de la vague d’accélération

Colonne 4 : Date à laquelle le point haut le plus long à recouvrer a été atteint

Colonne 5 : Date du maximum du cours boursier du cycle. Fin de la période progressive du cours boursier.

Colonne 6 : Distance en nombre de sessions entre le maximum du cycle et le point haut à l’issue de la période de recouvrement maximum

Colonne 7 : Distance en jours entre le maximum du cycle et le point haut à l’issue de la période de recouvrement maximum

|

1 Cycle |

2 Distance Session |

3 Distance Date |

4 Date Session |

5 Date maximum cours boursier |

6 Distance session |

7 Date colonne 5-Date colonne 4 |

|

2 |

75 |

112 |

28/11/1952 |

05/01/1953 |

24 |

38 |

|

3 |

4 |

6 |

01/08/1956 |

03/08/1956 |

2 |

2 |

|

5 |

14 |

24 |

14/11/1968 |

02/12/1968 |

10 |

18 |

|

8v2 |

101 |

146 |

29/05/1990 |

16/07/1990 |

33 |

48 |

|

9 |

54 |

78 |

21/03/2000 |

24/03/2000 |

3 |

3 |

|

10 |

58 |

81 |

05/10/2007 |

11/10/2007 |

4 |

6 |

|

11v1 |

69 |

98 |

21/11/2016 |

21/11/2016 |

- |

- |

|

11v2(p) |

47 |

68 |

08/05/2017 (p) |

01/06/2017(p) |

|

|

Lors de la première vague d’accélération du onzième cycle, la plus longue période de recouvrement du cours boursier a duré du 15 août 2016 au 21 novembre 2016. Cette période représente donc 69 sessions boursières et 98 jours, ce qui la situe dans la bonne moyenne des cycles. Pour la deuxième vague, si elle est confirmée, la plus longue période de recouvrement aurait pris fin le 8 mai 2017 après 68 jours ou 47 séances boursières, ce qui, pour le moment, la situe dans la partie basse du tableau. C’est aussi la première fois que nous serions confrontés à deux vagues d’accélération successives. Depuis cette date, l’indice du cours boursier bat record sur record et, au moment où nous écrivons, l’indice SP500 est à son plus haut historique. Alors que la bourgeoisie mondiale se déchaîne contre Trump, suivie en cela par la grande bourgeoisie américaine[1], du fait de ses orientations politiques par rapport au climat, la bourse américaine est au plus haut, tandis que la capitalisation boursière mondiale bat également des records historiques.

2.2 Tableau récapitulatif

A partir des données disponibles au 31 mai 2017, nous pouvons mettre à jour le tableau récapitulatif qui retrace, pour chaque grande partie des trois derniers cycles, ce que nous avons appelé la « masse des transactions » (volume exprimé en dollars divisé par le cours), le volume des transactions et le cours moyen propre à chaque phase. Ce tableau est réalisé avec l’hypothèse qui reste à confirmer d’une deuxième vague d’accélération

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

L’indice moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où figure un Sp.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, absente des derniers cycles, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.